虽然目前可转换债券修改条款进行得如火如荼,投资者对可转换债券的需求非常火爆,但从金融工具本身来看,中国可转换债券的条款设计将走向回归之路。

可转换债券定价与投资策略

汉唐证券研究所 吴圣涛

武汉大学商学院 胡春霞

可转换债券是在普通公司债券的基础上发展起来的一种金融衍生品种,它与普通公司债券的不同之处在于:转债的持有者有权选择在特定的时间(转债的转股期)内按照特定的价格(预先设定的转股价)将其所持有的债券转换成对应标的公司的股票。正是由于这个选择权的存在,使得转债成为一种兼有债券和股票特性的复合衍生品种,其定价方法也就需要结合债券和股票两者来进行。

其实,从衍生金融工具的角度看,可转换债券就是由普通公司债附加了一个该公司股票的看涨期权,转债的价值就是由该债券的价值加上看涨期权的价值,不过由于公司看涨期权的价值还是由公司股票的市场表现来决定的,这与前面的分析并不矛盾。

在目前我国A股市场没有股指期货之类的风险防范工具的情况下,可转债是唯一可以防范风险的股票投资品种。简单而言,可转债是可以按固定价格(转股价)转成股票的特殊债券。在看好公司前景及其股价时,投资者把可转债转成股票。如果投资者不看好公司前景或股价时,可转债可以不转成股票,始终保持债券身份,收回本利。所以,可转债是攻守兼备、可进可退的投资品种。

可转换债券的定价

一、可转换债券的价值

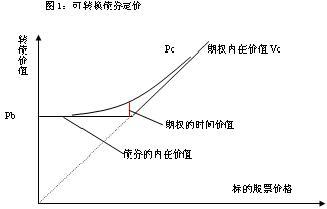

可转换债券的价值等于债券价值与期权价值之和,债券价值是未来现金流的折现,而期权的价值是期权的内在价值与时间价值之和。可转换债券定价原理见图1。

注:图1中Pb表示可转换债券的债券价值,Vc表示可转换债券的转换价值,即期权的内在价值,由于其转换价值=票面价值/转换价格*股票市场价格,所以转债的转换价值与股票价格成完全的正比例关系,Pc表示可转换债券的价值。

通过图1可以看出,可转换债券的底线是债券的内在价值和期权的内在价值中的较大值;而且很明显,当股票价格在转换价格附近波动时,转债所隐含期权的时间价值最大,随着价格的上涨或下跌,期权的时间价值都会下降。股票价格在转换价格周围波动时,可转债相对于其内在价值的溢价程度会更高,随着股票价格的上涨,转债相对于转换价值的溢价程度会不断地下降,而伴随着股票价格的下跌,转债相对于债券内在价值的溢价程度也会不断下降。

二、影响可转换债券定价的因素

影响可转换债券定价的因素主要包括两个方面:影响债券定价的因素和影响隐含期权定价的因素。由于影响两者变化的因素不尽相同,所以我们分开来讨论。

1.债券价值。

债券的价值是所有未来现金流的折现,即:P=∑Ci/(1+y)i;其中,Ci表示在未来各期的现金流,包括债券的本金、利息以及补偿利息等;y表示投资者对该债券要求的折现率,受到市场利率和公司信誉等级的影响。由于债券的本金、利率、补偿利率在发行时已经固定下来,虽然其影响债券的价值,但由于它的不变性,所以不会影响债券价格的波动。不过债券票面利率与市场收益率之间的高低比较决定了债券价值与其面值之间的关系。一般情况下,由于可转债发行的票面利率都非常低,所以可转债的债券价值一般都要低于其面值。当然如果发行转债的票面利率越高,其债券的价值就越大(见表1)。

表1 市场中可转换债券的债券价值一览

注:债券的折现率采用企业债券市场3-5年期债券到期收益率3.2%计算。

2.期权价值。

由于期权到期的时间价值很难确定,所以期权的公平价格是难以估计的。首先我们看看影响期权价值的以下几个因素:

(1)标的股票的现货价格。对应股票价格上涨(下跌),则转债中买入期权的价格会相应上涨(下跌),但下跌会以债券内在价值为底线;

(2)可转换债券的转换价格。一般情况下,如果转换价格越高(低),则转债的价格会越低(高);

表2 市场中可转换债券2003/4/4日转换价值价值一览

(3)可转换债券的转股期限。由于可转换债券实质是美式期权(在期限内可以随时执行),转债的期限越长,股票价格波动到转股价格之上的可能性就越大,所以可转换债券的价格就越高。

(4)相应股票价格的波动幅度。一般情况下,股票价格波动的幅度越大,则可转换债券出现向有利于投资人的方向变化的可能性就越大,所以期权的价格就越高。

(5)短期无风险利率,如果短期无风险利率上升时,可转债期权的价格会增加,不过由于同时会带来债券市场利率的上升,则债券的价值会下降。

通常计算期权价值的方法有两种,即二叉树模型和Black-Schole模型,但由于这两种方法都采用了历史数据来计算期权的价值,而股票当前的走势与历史又不完全相同,所以计算出来的价值也存在偏差。

3.影响转债的其他因素。

除了以上几个因素会影响转债中的债券价格和期权价格,转债中的其他条款同样也会影响到转债的定价,主要包括修正条款、赎回条款和回售条款。

(1)修正条款

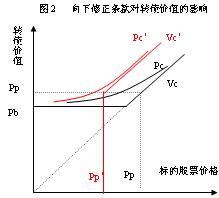

修正条款是指当股票二级市场价格在某一个区域内运行一段时间,则允许或者必须根据标的股票的市场价格对转换价格进行调整。在某些情况时,这种修正既可能是向上的,也可能是向下的,但大部分情况下都只能是向下修正转股价。向下修正条款是转债发行人的正股价由于证券市场系统性风险等原因出现大幅下调的情况时通过调低转股价格来保护债券持有人利益的应急条款。为了更好地保护转债投资人利益、增加转债的市场吸引力,目前发行的转债都存在向下修正条款(见表3)。

表3:目前已经发行的可转债的修正条款一览

其实,如果是拥有修正条款的转债,当股票下跌时重新赋予转债期权价值(见图2),使转债的转换价值、转债的价值从Vc、Pc上调到Vc’、Pc’,这样客观上保护了转债投资者利益。

图2 向下修正条款对转债价值的影响

表4:目前市场中各转债的修正价格及市价一览

从表4我们可以看出目前市场上的8只可转换债券中只有丝绸转2的股票价格在修正价格区间内运行,除了燕京转债离修正价较近外,其他的都离修正价还有一定的空间。不过投资者仍然可以关注股票价格的运行趋势,一旦接近修正价格附近,就要密切关注公司层面发生的变化,并可以积极介入该投资品种。

(2)赎回条款

赎回条款是发行人为了保护股票投资者的利益,并保证债券持有人加速转股而设置的限制性条款。往往是当公司股票价格达到某一个高位区域时,公司有权以一定的价格赎回可转换债券。赎回条款的限制实质上限定了转债投资者向上赢利的空间,当股票价格达到预先设定的赎回价格PS时(往往是一段时间内),由于公司有权以低于目前转股价值的价格(往往低出20%以上)赎回,所以大多数投资者可能会选择将债券转换成股票或者卖出转债,这样转债投资者获取的最大收益就是此时的转股价值,而不能随着股票价格的不断上涨而获得无限的收益。不过由于当前中国上市公司发行可转换债券的主要目的还是希望投资者将债券转换成股票,所以赎回条款的实质约束力量不强。

从表5我们可以看出,可转债的赎回条款设计主要目的就是促使债券持有人加速转股而设置的限制性条款,对大多数投资者而言,如果是满足了赎回条件的可转债,大家都会选择转换或者卖出可转债,所以对投资者的实质意义不大。不过就条款本身来看,目前的8只可转债中钢钒转债和雅戈尔转债的赎回价格最高。

表5:目前市场中各转债赎回条款一览

(3)回售条款或利率补偿条款

回售条款是债券持有人在转股价值无法实现时保障其持有债券本金安全和利息补偿的条款,这也是对转债投资者利益保护的一个重要条款。其实质是通过提高债券持有人实际获得的利率,增加转债的债券价值,由于隐含债券价值上涨,转债的价值也会上涨。当然如果回售条件约束力较强,回售补偿较高,其债券价值就越高,这客观上会增加了转债发行人所承担的财务费用,有利于促进发行人及时关注转股价格的修正,这加大了对可转债转股的可能性。

从表6我们可以看出,从回售条款来看,机场转债、雅戈尔转债和民生转债的回售条款对转债投资者利益保护程度较高,其回售的收益率也较高。

表6:目前市场中各转债回售条款一览表

除了回售条款外,还有一些可转债的条款中还设计了利率补偿条款,例如雅戈尔转债的补偿利息=可转债持有人持有的到期转债票面总金额×2.5%×3-可转债持有人持有的到期转债3年内已支付利息之和,最后一年的利率为4.7%;钢钒转债的补偿利息=可转债持有人持有的到期转债票面总金额×2.7%×5-可转债持有人持有的到期转债5年内已支付利息之和,最后一年的利率高达5.4%。该条款指出,如果在期末还没有转股,投资者除了获得债券票面利率外,还将获得一部分额外的补偿利率。补偿利率的实质与回售条款一致,只不过是在期末无条件的回售罢了,而回售可能是有多个条件限制的。利率补偿实质就是增加转债的债券价值。

(4)是否进入转股期

可转换债券是否进入转股期也是影响其价格的一个重要因素。如果转债没有进入转股期,即使转债的转换价值非常高,投资者还不能行使该项权利,股票有下跌的可能,所以相对于目前的转股价值会有一定的折价。目前市场上的民生转债和钢钒转债都没有进入转股期,所以相对其转股价值都存在较大折价。

可转换债券投资策略

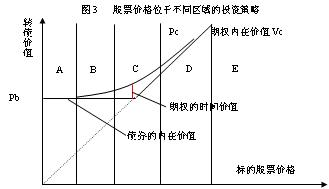

综合以上影响转债价格的因素分析,可以将转债投资分为5个区域,针对5个区域,投资者应该采取不同的投资策略,见图3和表7。

图3 股票价格位于不同区域的投资策略

表7 当前转债所在区域的分析

(1)股票价格位于A区,即股票价格位于修正条款所规定修正价格区域,虽然可能随着股票价格的不断走低使得可转债期权的价格不断下滑,甚至期权的价格已经接近于0,转债的价格已经接近其含有的债券价值,不过由于修正条款的存在使得可转债中期权的价格得到恢复。所以如果是股票较长时间在A区域运行,而且转债的价格也接近债券价值,则投资者可以考虑介入,等待条款的修正和转债期权的重新赋权。当然,如果可转债是在回售时间段内且满足了回售条件,则投资者同样可以把握回售的投资机会而买入可转债。

(2)股票价格位于B区,即股票价格位于修正价格之上,但距离转股价格仍然有一定的距离,所以期权的价格也非常低,而又没有达到修正条款区域,投资者应该以债券价值来衡量转债的投资价值。债券市场收益率的变化对转债价格的变化较大,如果转债相对债券溢价不高或者预期债券市场收益率将下行,则投资者可以参与。

(3)股票价格位于C区,即股票价格在转股价格周围波动,此时可能转债中期权的价格最高,通常被称为价格平衡区域。投资者应该重点关注公司股票价格的走势,如果看好股票未来走势,就可以积极介入。同时由于转债的价格在平价区域运行,债券市场利率的波动也会影响到转债的价格。

(4)股票价格位于D区,即股票价格位于转股价格上方,但低于转债赎回条款所设定的赎回条件,转债价格的主要影响因素在于股票价格的变动,随着股价上升,可转换债券相对于转换价值的溢价会不断减少。此时投资转债应该主要关注股票价格的运行趋势。

(5)股票价格位于E区,即股票价格位于赎回条款所设定的赎回条件上方运行,此时公司可能会赎回可转换债券。投资者为了避免这样的风险,应该将转债转换成股票或者直接在二级市场卖出可转换债券。

当然,由于我国证券市场的系统性风险非常大,股票齐涨齐跌的风险也非常大,所以投资者同样应该结合市场本身来制定可转换债券的投资策略。

我国可转换债券市场的发展与展望

虽然世界上第一张可转债早在19世纪中期就在欧洲发行,目前全球可转换债券的市场规模已经超过了3500亿美元,但可转换债券在中国还处于起步阶段。纵观中国可转换债券的发展历程,可以将其分为三个阶段:

一、试点阶段

中国最早发行可转换债券的公司是深圳宝安企业股份有限公司,在1992年就推出了可转换债券品种,但并没有取得成功,不过为中国债券市场创新积累了宝贵经验和教训。1997年3月,《上市公司发行可转换债券暂行办法》出台,南宁转债、丝绸转债、茂炼转债、机场转债先后发行,这些转债中的大部分都成功转成了股票或正在市场中交易。不过由于当时企业融资观念以股权融资为主导,加上债券的发行程序、条款设计方面都存在不足,所以可转换债券迟迟打不开局面。

二、发展遭受冷遇阶段

鉴于可转换债券的种种问题,2001年4月,中国证监会发布了《上市公司发行可转换公司债券实施办法》,而上市公司希望通过转债融资的愿望也不断增强,仅2001年就有60家以上的上市公司公布了发行可转换债券的计划,拟融资的规模在400-500亿元之间,可转债市场的扩容高潮大有一触即发之势。

面对管理层和上市公司对可转换债券的热情,可转换债券市场的发展并不尽如人愿,甚至还遭遇到投资者的冷遇,可转债的发行每况愈下。阳光转债在2001年4月份发行时超额认购倍数还高达13.9倍,其后万科转债的超额认购倍数就降到了2.65,水运转债再减为1.26倍,直到丝绸转债2在采用了回拨机制后主承销商仍然包销了2.18亿元的余额,而后燕京转债同样出现了主承销商包销的尴尬局面。从超额认购倍数高达十几倍到余额包销,整个历程不到半年。

2002年可转债除了在一级市场上遭受冷遇外,在二级市场上的表现也让投资者大跌眼镜。新发行可转换债券交易价格除了阳光转债以101.40元开盘、万科转债有一定涨幅外,其他新券纷纷以跌破发行价直接登场。

三、受追捧与大发展阶段。

在2002年遭受冷遇后,为了可转债的成功发行,拟发行可转债的上市公司与主承销商正尽力吸引市场的注意力,包括降低转换价格的溢价率,缩短转股期限,提高可转债利率,附加有利的修正、回售条款,提高补偿利率等要素。正是这些条款修改提高了可转换债券的投资价值,可转换债券也得到了投资者的追捧,一级市场上不断出现了超额认购的局面,二级市场上转债的涨幅也非常惊人。可转换债券得到越来越多的投资者尤其是机构投资者的认可,相信下一阶段将是可转换债券大发展的阶段。

四、可转换债券条款设计将走向回归

虽然目前可转换债券修改条款进行得如火如荼,投资者对可转换债券的需求非常火爆,但从金融工具本身来看,中国可转换债券的条款设计将走向回归之路。

1.当前市场中可转换债券与股票之间存在无风险套利机会。

在可转换条款修改前后,可转债的条款设计上存在明显差异。在修改转换条款前发行的可转债其票面利率一般都在1%左右,转换价格一般相对发行前30日均价上浮30%。而修改转换条款之后发行的转债不仅从票面利率设计上明显提高,而且转换价格的溢价水平也在明显下降,例如钢钒转债票面利率第一年为1.5%,第二年为1.8%,第三年为2.1%,第四年为2.4%,第五年为2.7%,初始转股价格也仅仅在前30个交易日股票的平均收盘价基础上上浮0.2%。雅戈尔转债票面年利率第一年为1%,第二年为1.8%,第三年为2.5%,其转股价格仅仅以前30个交易日股票的平均收盘价格为基础上浮了0.1%。民生转债的转股价格也仅上浮了1%。如此低的溢价率,也说明了转债投资者为获得转换权利而付出的成本是非常低的。将雅戈尔、新钢钒、民生银行三只股票与其对应的转债分别进行对比就不难发现,可转换债券在风险上明显要低于对应的股票,然而在收益上确丝毫不逊于对应的股票,只要股票上涨,可转换债券的价格将由于转换价值的上升而同等幅度地上涨。这就说明了修改条款后的几个转债品种在收益和风险上都要优于股票。

2.修改转债条款后发行的转债在品种设计实质上损害了原有股东的利益。

向新的投资人出售风险和收益特征明显优于现有股票的可转换债券,其实是原有股票持有人承担了更多的风险,而且并没有收益方面的补偿,其实质是对原有股票投资者利益的损害,理性的投资人不可能做出这样的融资方案。

但是,中国上市公司股权设计的特殊性决定了这种融资方案的合理性。我们刚才所作的分析全部是从流通股股东的角度来进行分析的,由于国家股、法人股的流动性比流通股差,而且其定价的基准是每股净资产而不是市场流通股价格,那么就占绝对优势的非流通股股东而言,如果能够提高每股净资产就是科学的融资决策,进行再融资就是非常现实可行的途径之一。最初是配股,接下来是增发,而今又都热衷于可转债了,虽然其中有很多公司确实存在强烈融资需求,但也不能不对恶意融资加以预防。为更好地保护流通股股东利益,借鉴增发条例的修改,我们建议发行可转债方案同样由流通股股东事实表决。

3.修改可转债条款损害原有流通股股东利益的原因。

修改可转债条款损害原有流通股股东利益的原因,除了中国上市公司股权结构的特殊性之外,重要的原因之一就是市场对可转换债券的认可度还非常低。首先,可转换债券作为一个新的投资品种,还并不为很多投资者所关注,对转债的市场需求也不旺盛,导致其流动性较差。其次,可转债市场实际投资收益率低,2001~2002年,由于股票市场的大幅下跌,导致可转债投资者没有机会通过转换成股票来获取超额收益,转债的价格一直是在债券价值的周围波动,转债投资者同样也面临着亏损的尴尬局面。

面临这样需求不旺盛的局面,发行人要增加可转换债券的吸引力,只有采取在设计可转换条款上降低风险、增加收益的方法。不过这样的格局应该会有所改变,人们对可转换债券的认识在不断深入,而且目前可转债良好的市场表现也在不断显现其独特的优势。相信在未来的转债条款设计上会逐步向其应有的特性回归,即票面利率下降、转股价格溢价水平提高。不过这样会凸现2003年发行的几只可转债的投资价值。