鉴于投资者信心是一个较难量化的因素,因此,要想研究证券价格和投资者信心之间的关系,就应建立投资者信心指数来帮助分析。

证券市场投资者信心指数刍议

复旦大学管理学院 鲁 直 施欢欢

研究的缘起

现代经济学认为,人类的经济行为不仅受形势和环境的影响,而且受其他一些心理因素(经验、感觉、动机、群体属性、期望等等)的影响。随着经济行为中的心理因素越来越多地受到研究者的重视,作为经济学与心理学交叉学科的行为经济学也在近年来得到了迅猛发展,其中心理学家Daniel Kahneman 和实验经济学家Veron Smith共同荣膺2002年度诺贝尔经济学奖更是把经济学与心理学的这一相互融合与借鉴的潮流推向了顶峰。

在宏观经济方面,经济心理学家George C. Katona研究发现,对房子、汽车和家庭耐用品的购买以及借债和金融资产的获得,这些家庭重要经济决策都不仅取决于消费者当前的经济情况,同时也取决于他们对于未来家庭收入、就业、物价和利率的预期。当消费者乐观时,他们就会增加消费 ;而感到悲观时,他们就会减少自己的消费,同时增加预防性的储蓄。当许多人对于经济前景的看法同时从乐观转向悲观时,就会广泛地推迟消费。这样集合起来,单个家庭的经济乐观和信心就对整体经济的发展产生了影响 。在此基础上,Katona于20世纪50年代提出:周期性的经济变动(通货膨胀或紧缩)和经济增长率都在很大程度上取决于消费者;消费需求不再受制于唯一的收入因素,需求有“自由决定权”,受到消费者购买倾向的影响。而购买倾向则是消费者的动机、倾向和预期(信心)的反映,信心成为预测经济前景的重要因素。

在一个开放和相互联结的经济体系中,消费者信心更是经济体系运转最为重要的支柱,这种信心将促进经济主体的消费和投资。基于此,Katona制定了“消费者信心指标”来定期衡量一个特定社会中消费者的态度、预期以及乐观或悲观的程度,并且被用来评价经济趋势和前景。通过消费者信心调查来研究为什么消费者态度和预期会发生变化,以及这些变化如何影响消费者的消费和储蓄决策。

这种用来预测消费者短期行为的指标经许多研究者验证证明具有相当的效度。而随后美国经济的发展也充分证实了Katona的主张:(1)消费者心理因素对于经济波动的影响大大超过了他们的收入变化对于经济波动的冲击;(2)对消费者的意向、预期、欲望、态度和动机的测量预先指明了他们消费和储蓄行为的变化,特别是预先指明了耐用品消费的重要变化。如虽然在1970年经济衰退之前的1969年春美国消费者的个人收入总量并未下降,但消费者的态度已经显著地趋于恶化。到1970年,整个社会对于汽车、器具以及其他耐用品的消费需求量陡然下降,失业也因之而大大增加。

在美国联邦储备委员会的支持下,Katona在自己领导的密歇根大学(Ann Arbor)实验室中建立了一个消费者信心指数研究中心,从1946年开始对消费者信心进行长期系统的研究。美国1954~1980年的调查结果表明,消费者的信心指数的变化和美国在这30年中出现的经济周期变化一致。

现在该中心发表的美国消费者信心相关指数已经被证明是国家经济未来发展的一种准确的预警指标,并成为美国政府、商家、新闻媒介以及研究机构大量引用来描述国家的经济状况、衡量经济景气程度的一种重要指标(Leading Indicator Composite Index) ,得到全社会的广泛重视和普遍应用,甚至已经成为美国当代文化不可或缺的一部分。

投资者信心指数

就证券市场而言,表面上这是一个最接近于完全竞争市场条件的市场,证券的价格由供给与需求所决定。但同时值得指出的是,在很大程度上证券市场是一个自我期望满足的市场,取决于市场参与者(机构和个体投资者)的信心。牛市或熊市的表现往往是投资者对市场前景所持态度和信心的直接反映。尽管投资者信心只是影响市场表现的许多因素中的一种,但毋庸讳言的是,对投资者的信心和其他多种因素(如供求因素、基本面因素、法律因素、税收相关因素、人口统计因素、技术因素、国际因素以及相关的心理因素如注意、后悔等)的全面理解,有助于我们更为客观准确地分析证券市场的表现。有鉴于此,芝加哥大学著名行为金融学家Richard Thaler (1980)旗帜鲜明地提出,以心理学为基础的理论具有说明重要市场行为的潜能。因此,尽管让投资者对证券市场做出判断比消费者信心所涉及的方面更多,也更为复杂,但它同样值得重视和研究。

鉴于投资者信心是一个较难量化的因素,因此,要想研究证券价格和投资者信心之间的关系,就应建立投资者信心指数来帮助分析。目前,美国已由耶鲁大学Robert J. Shiller教授指导的耶鲁国际金融中心对美国证券市场投资者信心指数进行研究 。该项目从1984年开始收集问卷调查数据,从1989至今一直无间断地进行,是迄今为止最为持久的对投资者信心及其相关态度的研究,并得到了机构与个体投资者的普遍重视和应用。日本也自1989年起由大阪大学的筒井喜郎教授和日本证券研究所的今矢文子共同开展相应的日本投资者信心指数研究。我国在今年以前尚未进行这一研究。

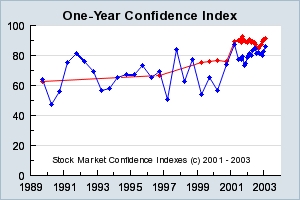

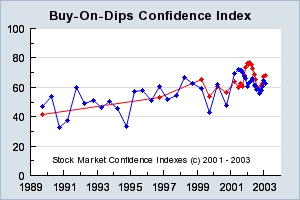

以美国投资者信心指数为例,在1989~2000年这一美国历史上最为持久的牛市之后,2000年初,标准普尔指数和纳斯达克指数都重度下挫,似乎投资者信心也应该降到了最低点。但2000初至2001年8月的投资者信心指数表明,个体投资者四项信心指数都依然较高(见图1中的一年信心指数,图2中的下跌购入信心指数)。这表明个体投资者对于市场的信心一直很高,认为市场不会走低,即使走低也会迅速回升。“9.11事件”后,信心指数也基本不为所动,甚至某些指数还有上升,这些都与其后的市场走势相符。近期的个体投资者一年信心指数和下跌购入指数走高达到历史纪录,也有助于解释为什么如今美国的证券价格相对于其收益依然居高不下。

图1 美国证券投资者1989年迄今历年一年信心指数

(图中红色曲线为个体投资者信心曲线,蓝色为机构投资者信心曲线)

资料来源:Yale School of Management Stock Market Confidence Indexes™

图2 美国证券投资者1989年迄今历年下跌购入信心指数

(图中红色曲线为个体投资者信心曲线,蓝色为机构投资者信心曲线)

资料来源:同图1。

我国证券市场经过十余年来的迅猛发展,其资产规模、发展潜力都已达到相当地步。到2003年3月底,沪深两个交易所已有A、B股上市公司1238家,市价总值42729.13亿元,投资者开户数已达6914.04万户。证券市场在国民经济和社会发展中的重要性也日益彰显。为有助于各投资主体加深对投资者行为的理解,充分发挥和利用证券市场的直接融资功能,当前建立我国证券市场的投资者信心指数极为必要。

研究思路与方法

借鉴国外相关研究,根据研究的目的选取一定数量的调查对象,针对不同的指数,如一年信心指数(one-year confidence index)、下跌购入信心指数(buy-on-dips confidence index)、不发生崩盘信心指数(crash confidence index)、投资价值信心指数(valuation confidence index)等,设计相应的问题,由被调查对象 对这些问题的回答的人数百分比得出指数的初始值。调查每隔相应的固定时间进行一次,取相关时间段的平均数字作为各项指数对外公布。值得注意的是,投资者信心指数所包括的各项指数并不一定总是一致的,因此,如果只是简单地取各项指数的平均数并以此作为整体市场的信心指数显然是不严谨的,所以对各项指数均应予以公布。

就研究方法而言,这种研究方法“能使我们直接观察到自然环境中的经济行为,同时又保留了像经济统计表那样的完整资料的代表性。”(Stoetzel,J.,1978)调查询问的是投资者对于市场的一般印象,而不是他们的实际投资额和交易的详细情况,所以不会导致回答者感到可能泄露私人秘密。但事实上这种调查体系巧妙又简单,它一方面能保证被调查者能更直率地回答问题(他们不用担心信息泄露或一时失言而可能为自己的竞争者所利用),另一方面又保证了调查结果的更大精确性。因为它排除了次要方面,即只注重趋势的深层演变,那些由调查对象的个性(有的“生性”乐观,有的“生性”悲观)而带来的偏差,通过少数服从多数的法则,至少是部分得到了纠正。因为被调查者很容易回答这些提出的问题,而且回答问题也不会带来损失,所以就不用在回答时予以回避,这样,他们的回答就满足了调查在技术方面的期望。

研究者认为被调查者的这些主观评价支配着他们的具体行为,根据Katona多年中所作的统计:只要在时间上调查6个月至1年,就能做出较准确预测。两者之间的时间序列相关是0.73。如前所述,在1973~1974年间和1978~1980年间,早在汽车销售量下跌以前,美国消费者的信心指数就已出现了下跌。现在,这种抽样信心测验法已经在世界各地得到了广泛的应用,例如为了研究美国社会和西方世界的失业、通货膨胀问题,这些问卷也相应会有所改变。它与实例研究的结合也已受到研究界的普遍认可,并被新的研究成果所广泛证实 。其无可争议的有效性也得到了研究者们的认可 (经济心理学家Reynaud, P.L.指出,“对每个部门在一个规定的时期中预测的各种变化作精确的统计,能给我们带来更大的帮助” ),因此可以认为这一方法是适用于本研究的。

各项投资者信心指数

投资者信心指数一个重要的方面是各项指数和调查问题的设计。众所周知,问题的设计极为重要,因为同样的问题将被沿用几十年时间(密歇根大学的消费者信心指数研究就已经持续进行50余年),并且因问题的不同而得到不同的指数。社会各方关心哪方面的问题,相应就可设计相关指数。但须提出注意的是,这需要广泛征求专家意见和严密论证设计,以简单问题说明大趋势。就当前美国的投资者信心指数来看,主要设计了以下问题(Source: Yale School of Management Stock Market Confidence Indexes) :

1.一年信心指数(one-year confidence index):指的是期望未来一年中道•琼斯指数(下称“道指”)会上涨的人数所占的百分比。值得注意的是调查中列出了未来1个月、3个月、6个月、1年和10年共五个时间段,投资者也可以用“+”或“-”来表明自己对以上时间段市场指数上涨或下跌的估计。一年信心指数的计算则是根据对未来一年时间给出大于0 期望的被调查者的人数百分比。这种问卷设计保证了投资者不被局限于只对一年期的上涨趋势做出估计,使得指数的计算更为客观、全面。

2.下跌购入信心指数(buy-on-dips confidence index):是指如果道指下跌3%,期望第二天道指会反弹的人数的百分比。对道指明天的变化期望,让被调查的投资者在四个选择项(上升,多少百分比;下降,多少百分比;保持不变;以及还没有观点)中做出选择,计算上升的人数占前三项人数的百分比。

3.不发生崩盘信心指数(crash confidence index):是调查投资者看其认为近6个月内市场发生崩盘的概率。那些给出的崩盘概率低于10%的投资者所占人数百分比就是不发生崩盘信心指数。

4.投资价值信心指数(valuation confidence index):是指认为证券市场价格还不是太高的投资者所占人数百分比。问题给出了四个选择项(即投资者认为证券价格比起基本面价值或理性投资价值来是太低、太高、大致相仿还是没有判断),看选择“太低”和“大致相仿”选择项的投资者占所有选择前三项的投资者的百分比。有趣的是,这一问题经常被作为投资者信心指数调查的第一道问题来调查。

研究展望

通过对于我国证券市场投资者信心指数的研究,可以达到以下目的:

1.编制出定义良好、具有较高信度和效度的证券投资者信心指数调查量表。

2.制订一套科学可行的证券投资者信心指数调查程序及抽样、计算方法。

3.定期公布各项信心指数。

4.基于信心指数,进行有关中国证券市场投资者行为的深度研究。

5.在条件允许的情况下,开展相关的国际比较研究(目前已有关于美国和俄罗斯的消费者信心指数的比较研究以及美国和日本的机构投资者信心指数的比较研究)。

当前,我们欣喜地注意到国内已经开始注意到对投资者信心指数研究的重要性,并由深圳证券信息公司率先开展了这项研究。根据所获得的研究数据,我们可以对中国证券投资者的信心指数现状与未来走向做出一目了然的研判,从而帮助广大投资者认识市场信心,了解市场动向,做出投资决策。可以预见的是,随着我国证券市场的进一步发展和投资者信心指数研究的深入开展,将会有越来越多的证券投资者了解并关注这一指数,在投资决策过程中对市场信心指数也予以充分考虑,并在此基础上做出更为全面准确的投资决策。正如深圳证券信息有限公司所指出的那样,投资者信心指数作为大盘的一个先行指标,可起到一定预示作用,在一定程度上成为社会各界判断市场变化的重要依据,同时,也为管理层规范发展我国证券市场提供了一个全新的视角。