古语云:天时不如地利,地利不如人和。如果在深市管理层内部,以及在证券市场方方面面的关系圈中,都有一种为深市繁荣的向心力和凝聚力,那么深市之兴,并非难事。

拓宽深市发展视野漫谈

叶国英

从“风、马、牛不相及”的逆向思维出发,笔者以旁观者清的角度,为深市的发展谈几点看法。其目的乃是希望摆脱固有的思维模式,开拓更宽的视野。

水至清则无鱼

深市每每总结自己优势时,总是把深市上市公司业绩优于沪市放在首位。然而成也绩优误也绩优。在目前中国证券市场尚不能以绩优论投资和投机价值的情况下,过多地谈绩优、夸绩优只能以小失大或顾此失彼,如果市场的强、弱是以上市公司的绩优为标准的话,那么我国的两个法人股市场STAQ及中证交NETS,可谓最具投资价值,多数股价在1元以下,市盈率最低只有1.4倍(华凯法人股)。另外B股市场,目前50%的股价已跌入每股净资产值,市盈率在3至4倍的不在少数。笔者曾到过淄博交易中心,那里的股票,年回报率均在20%上下,然而这些极具投资价值的市场,却交投清淡,人气不足。可见切莫为深市上市公司的绩优遮住了眼光。

确实,深市上市公司总体业绩比沪市略强,但是在二级市场上二地股价相差悬殊,深市的平均市盈率在20倍左右,沪市平均市盈率在30倍左右。在同一行业上,沪市的“耀皮玻璃”1995年12月1日收盘价为7.72元,市盈率为16.49倍,而“深南玻”12月1日收盘价为4.54元,市盈率为9.46倍。沪市的绩优股“江苏春兰”12月1日收盘价为14.2元,市盈率为8.71倍,深市的“粤美的”同日收盘价为4.38元,市盈率为7.68倍,同是生产空调而股价相差3倍。然而,深市以此作为吸引投资者的题材,其效果往往适得其反。笔者曾在穗东方(广州东方宾馆)投宿,该公司有关人士提出二地股市时,深感无奈,同是五星级宾馆,沪市的“新锦江”股价在12元以上,而该公司在深市的股价仅4元左右,且业绩比新锦江优。感叹之余,认为选择市场的重要。可见市场的强弱,关键在市场本身。市场弱,绩优公司也会不愿挂牌。一段时期,之所以发生一些上市公司千方百计想到上海上市,股东大会作出决议,改变在深市挂牌的计划,其原因就在此。在股市中,尤其是目前的中国股市、所有投资者,无论是券商、机构、上市公司及中小散户,其一切动因均取决于一个字—“利”。而当前投资之利微乎其微,投资者的股票收益多取自于二级市场的差价收益,所以能否产生活跃的市场、能否有较多的差价收益,是市场兴盛的关键。古语云:水至清则无鱼。因此沪市的投机性看似缺点,却是优点,而深市的投资性看似优点,却是缺点。

水至浅则无波

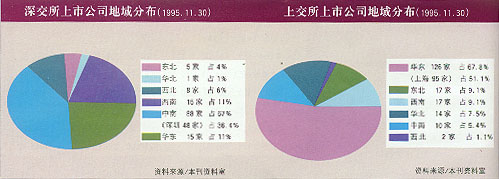

深市每每比较总以沪市为对象,其实论市场的启动,深市先于沪市;论市场的盛衰,深市曾盛于沪市。国务院朱副总理当年曾批评沪市不及深市。然而当沪市后来居上,面向全国时,深市的眼光却依然停留在沪市。这显然有一定的近视,且不说二地市场发展有着不同的历史背景和宏观政策,就说二地市场的现状也各有各的优势。上海之所以在短短数年,大步赶上深市成为全国的证券金融中心,一个重要原因是其眼光不是注视深市,而是注视国际,大量地吸取国际先进股市的发展经验,结合沪市的实际,以大手笔、大气势描绘沪市发展的蓝图。在这方面前任上交所总经理尉文渊确有一定的胆魄和智慧,敢于进取。在深市因8.10事件谨慎踏步时,沪市开创了拓展市场的新局面。沪市也注视深市的变化,但决不是以深市为目标,沪市从发展的一开始,就以高起点为目标。而深市却处处以沪市为攀比对象,起点较低,即使发展也可能会误入“上海化”的歧途。其实深市的关键在市场容量,俗话说:水至浅则无波,池水里是难养大鱼的。1995年7月31日统计资料显示(表1、图1),沪市A、B股品种共计252个,深市为184个,沪市A、B股上市总额为475亿元,深市上市总额为236亿元,沪市的市场容量比深市大一倍。再看深市的上市公司集中于华南、西南和西北地区,而经济发达的华东华北及东北地区的上市公司却较少,也正由此使深市的投资者相对集中于广州、珠江三角洲一带,尽管深市在全国性市场发展上作出努力,仍难以改变以本地、广东、华南地区为深市投资者主导力量的局面。谁都知道80%以上的原始股民来自于上市公司的职工,所以上市公司的局限也必然带来投资者的局限。其三,沪市的股东结构远比深市丰富,既有6亿以上的上海石化,又有1000万股以下的永生股份,从行业看无论是国家支柱产业,还是公用事业,国家的任何一项经济政策的变化均能在沪市上市公司中找到题材。海洋大了就有了各种各样的海产品,就能吸收多类鱼和生物。而深市的股东结构相对呆板,5400万平均流通股比沪市单一。由此可见深市的市场容量是个亟待解决的问题。从这点内容,再返回到深沪比较,深市应跳开沪市、将视角伸向世界,就中国证券市场整体容量看,仍然偏小,仍然难以吸引海外机构投资者入市,只要能容纳大机构、大财团的市场,才能产生活跃的行情,香港、美国以及其他成熟的证券市场之所以能产生大的成交量,其重要的原因之一就是容量。

|

深沪证券市场基本状况比较表(1995.10.31) | |||||||

|

|

上海 |

深圳 | |||||

|

数量 |

比例% |

市值 |

数量 |

比例% |

市值 | ||

|

A股 |

上市公司(家) |

179 |

-- |

-- |

122 |

-- |

-- |

|

总股本(亿) |

457.02 |

100 |

3104.08 |

209.70 |

100 |

964.62 | |

|

非流通股(亿) |

364.23 |

79.70 |

2087.75 |

130.09 |

62.04 |

598.42 | |

|

流通股(亿) |

92.79 |

20.30 |

616.32 |

79.61 |

37.96 |

366.20 | |

|

B股 |

上市公司(家) |

36 |

-- |

-- |

32 |

-- |

|

|

流通股(亿) |

34.62 |

-- |

106.08 |

26.83 |

-- |

81.30 | |

|

上市股本合计 |

491.67 |

-- |

3210.06 |

236.53 |

-- |

1045.92 | |

|

资料来源:本刊资料室 | |||||||

水流则鱼跃

深市的管理层对市场发展,原有的方法应该改进,每当市场低迷,便挥戈上阵为券商和投资者鼓劲,也每每采取各种措施力图改变局面。然而问题就出在这里,作为证券市场的管理层,眼光不应注意指数和股价,身在市场而必然超脱市场,不应为指数、股价牵着鼻子走。当投资者期盼管理层干预的时候,往往是步入误区的开始。市场的发展已越来越缩小限制于人为因素,与对市场的调控和国家的宏观经济相关。所以作为交易所的领导者,已难以充当一方投资者的保护神。其主要职责不是掌握指数的上、落,而是尽可能为投资者创造一个良好的投资环境,一个公正、公平、公开的市场。在这个市场中有更多、更丰富的金融产品以便供投资者选择,在这方面深市前期赖以夸耀的绩优股已随着整个宏观景气面的情况而普遍下降。发展初期所选择的绩优小盘房产股和综合贸易股,目前已失去或尚未形成专业优势和主导产品,所以如何选择符合国家重点经济发展计划的支柱产业,在深市挂牌将是深市发展的重要内容,没有具有生命力的上市公司,就像一个没有领导时代新潮流的商品市场一样,将会失去对投资者的吸引力。其次,能否具有高效率的交易工具和交易环境,也是激活市场的重要内容,深市近期采取旧卡换新,改进交易规则可谓是一个重要手段。总之,水之流在于通,水之活在于疏。经常不断地开辟各种渠道、始终保持水的流通,才能吸引更多的投资者入市,之所谓海阔凭鱼跃,其道理就在于此。

治水之道在于人

市场的竞争说到底是人才的竞争。能否拥有一流的人才是能否开创一流市场的基因。深市已汇集了不少优秀人士,但是在人才的培育、关心、使用上是否尚有不足之处呢?笔者常与股评人士接触,发觉深市的股评人士,不少已转向沪市并常常在沪市评论走势,而沪市的股评人士谈深市走势的却较少,这其中原因是一方面沪市的市场已吸引越来越多投资者,迫使股评人士转向,去顺应市场的需要,而另一方面深市的管理层及报界似乎不像沪市那样,胸襟宽广,容天下之士。沪市不仅常常邀请深市股评人士讲学或座谈,而且在《上证报》开辟专栏,让深市股评家纵谈二地大势,而深市却显得狭窄。其实,深市领导或报界如果邀请沪市人士赴深,其本身就是迫使这部分人去研究深市,并成为深市宣传者。另外,笔者从沪市股评人士与上交所管理层的关系上感受到一种为共同繁荣市场所产生的真挚情意,在尉文渊离任时,市场方方面面人士所表现出的那种在风雨中凝结的情感是十分珍贵的,这也许是人才的向心力。由于对深市的情况了解不够,所以不作评论,但是那种与社会各方人才所建立的感情却是一个完善的经验。古语云:天时不如地利,地利不如人和。如果在深市管理层内部,以及在证券市场方方面面的关系圈中,都有一种为深市繁荣的向心力和凝聚力,那么深市之兴,并非难事。

一方水养一方鱼

深市是深市,沪市是沪市,中国是中国,美国是美国,任何一个市场的建立发展都有一定的背景基础。80年代以来,深市的创立发展是以中国经济开放特区为背景的,而90年代后,沪市的迅速崛起是以浦东为中国经济发展龙头为基础的,目前上海、中央对浦东的各项优惠政策及把上海建成全国外汇交易中心和融资中心,并在沪市开辟中央银行的公开市场操作,上海证券市场的地位无疑得到提高。中国证监会主席周道炯在上海考察时明确指出了上海作为全国证券交易中心的地位,所以在这方面深市应面对现实。然而深市具有沪市无可替代的优势,这就是依托华南,衔接香港,如果深市能十分良好地实现“九七”衔接,使深市与港市产生一种姐妹市的互补作用,那么可以相信深市将会出现一种品种繁多、资金融通、交投活跃、机制完善、先进规范的盛况。俗话说:酒香不怕巷子深,又云:桃李无言,下自成蹊。只要深市真正形成一个既规范,又灵活的交易机制,一定会吸引全国乃至境外的投资者纷纷加入。对此笔者以为当前深市管理层最为紧迫考虑的不是发展而是生存,不是信心,而是隐忧。如果不能及早地全面筹划“九七”香港回归后深市的定位以及战略发展,那么一旦“九七”香港回归之后,深市将处于港市和沪市的夹缝中求生存的被动局面。所以有远见的深市领导应在正视现实,改善现状的情况下更多地将精力放在“九七”的远景发展上,使深市成为既具特区又具全国特色,且揉和港市特色的新兴股市。

笔者以局外人眼光评论深市,难免有不当之处,但是其心意在于深市兴旺,笔者衷心希望在1996年新年伊始,深市之水奔腾流畅,深市之鱼欢蹦跳跃,深市之人财源兴旺。