我国上市公司不分配现象愈演愈烈,1997年度不分配的上市公司所占已公布年报的上市公司的比例竟高达50.07%。其中多数上市公司经过几年在资本市场上的摸爬滚打,变得比较冷静和成熟。它们更加注重企业的发展后劲,而不图市场形象,特别是股票价格一时的辉煌。但有的上市公司在推出不分配预案时,不摆出具体理由,则是对广大投资者的一种不负责任的态度。

我国上市公司不分配现象的实证分析

上海君创财经顾问公司 魏刚 李霞

引言

由于中国证监会在98年初召开的上市公司工作会议上明确指出,在分配预案中不得使用"暂不分配"、"暂缓分配"等字眼,于是"中期前不分配"、"上半年不分配"、或"本年度不分配不转增"便成了众多上市公司给广大股东97年度的投资回报。推出97年度不分配预案的公司似洪水一样向市场涌来,与94年度相比,上市公司不分配现象有逐年扩大的趋势,占上市公司比例从1994年度的9.28%上升到1997年度的50.07%。见表1和图1。截止4月30日,推出不分配预案的上市公司有377家,其中98年度上半年不分配的公司有166家,本年度不分配的公司有211家。

|

表1 各年上市公司不分配的情况 | ||||

|

|

1994年度 |

1995年度 |

1996年度 |

1997年度 |

|

不分配的上市公司数 |

27 |

65 |

170 |

377 |

|

上市公司总数 |

291 |

323 |

530 |

753 |

|

所占比例(%) |

9.28 |

20.12 |

32.08 |

50.07 |

|

注:*753为截止4月30日公布年报的上市公司中,其中不包括今年上市的19家新公司(它们在上市公告书中也披露了97年度的财务报告)。 | ||||

本文对截止4月30日推出不分配预案的公司进行实证分析,力求找出97年度不分配的公司的一些特点,分析存在的问题。

样本选择及行业分布

我们按照下列原则挑选样本:

1.1997年4月30日以前上市;

2.年报公告日在1998年2月14日以后;

3.有关资料能从上海证券报、证券时报和中国证券报上查到。

这样,我们选取了130家样本公司,其中沪市61家,深市69家。行业分布见表2。

|

表2 样本公司行业分布情况 | |||||||

|

|

工业 |

商业 |

地产 |

金融 |

公用事业 |

综合 |

小计 |

|

家数 |

84 |

13 |

5 |

1 |

8 |

19 |

130 |

|

百分比 |

64.62 |

10 |

3.85 |

0.77 |

6.15 |

14.62 |

100 |

不分配的上市公司的财务特征

我国上市公司不分配现象愈演愈烈,97年度不分配的上市公司所占已公布年报的上市公司的比例竟高达50.07%,似有跟风之势,我们关心的是,不分配的公司是否有共同的财务特征。这里我们选择了七个财务指标作为判断的依据,包括:最近三年度的每股收益、每股净资产和净资产收益率;97年度的主营业务利润率和主营业务利润增长率以及97年末的每股资本公积和每股未分配利润。每股收益反映了企业的盈利能力,是投资者关心的盈利指标。每股净资产是股票价格的最低支撑点,是股票的"黄金含量"。净资产收益率则衡量企业是否有再度筹资的资格。主营业务利润率是企业主营业务利润占税前利润总额的百分比,反映企业盈利的稳定性。主营业务利润增长率则反映企业的成长性。每股资本公积和每股未分配利润反映企业是否具有分配股利的能力。统计结果见表3、4、5、6、7。

|

表3 财务指标统计结果 | |||||||

|

|

平均数 |

中位数 |

众数 |

最小值 |

最大值 |

标准差 | |

|

每股收益 |

1997 |

0.31 |

0.27 |

0.27 |

0.01 |

0.71 |

0.14 |

|

1996 |

0.39 |

0.33 |

0.31 |

-0.29 |

1.11 |

0.20 | |

|

1995 |

0.41 |

0.33 |

0.31 |

-0.07 |

1.89 |

0.24 | |

|

每股净资产 |

1997 |

2.32 |

2.15 |

2.11 |

1.34 |

5.69 |

0.70 |

|

1996 |

2.70 |

2.53 |

2.18 |

1.37 |

6.21 |

0.95 | |

|

1995 |

2.12 |

1.88 |

1.60 |

0.83 |

5.76 |

0.90 | |

|

每股收 益率(%) |

1997 |

12.93 |

10.98 |

10.13 |

0.27 |

30.49 |

5.81 |

|

1996 |

14.13 |

12.58 |

10.07 |

-10.5 |

38.32 |

6.34 | |

|

1995 |

18.29 |

16.68 |

17.70 |

-3.90 |

50.00 |

9.14 | |

|

每股资本公积 |

0.81 |

0.67 |

0.41 |

0.08 |

3.94 |

0.61 | |

|

每股未分配利润 |

0.32 |

0.30 |

0.25 |

0.02 |

0.93 |

0.16 | |

|

表4 财务指标统计结果 | |||||||

|

|

平均数 |

中位数 |

众数 |

最小值 |

最大值 |

标准差 |

修正平均数 |

|

主营业务利润率(%) |

65.07 |

78.09 |

65.78 |

-523.33 |

123.63 |

61.18 |

69.24 |

|

主营业务利润增长率(%) |

50.96 |

22.48 |

-0.51 |

-276.78 |

1174.46 |

154.19 |

44.69 |

|

表5 财务指标统计结果 | |||

|

|

第一类 |

第二类 |

第三类 |

|

家数 |

12 |

20 |

11 |

|

所占比例(%) |

9.23 |

15.38 |

8.46 |

|

表6 财务指标统计结果 | |||||

|

每股资本公积 |

X≥3 |

2≤X<3 |

1≤X<2 |

0.5≤X<1 |

X<0.5 |

|

家数 |

1 |

6 |

30 |

47 |

46 |

|

表7 财务指标统计结果 | |||||

|

每股资产公积 |

X0.7 |

0.5≤X<0.7 |

0.3≤X<0.5 |

0.1≤X<0.3 |

X<0.1 |

|

家数 |

3 |

11 |

52 |

56 |

8 |

|

每股收益 |

X0.7 |

0.5≤X<0.7 |

0.3≤X<0.5 |

0.1≤X<0.3 |

X<0.1 |

|

家数 |

3 |

16 |

38 |

69 |

4 |

根据统计结果,我们的结论是:

1.盈利能力逐年下降,利润增长速度跟不上股本扩张速度。

从最近三年度的每股收益和净资产收益率的均值比较来看,两个指标都有逐年下降的趋势,97年度与95年度相比,平均下降了24.39%和29.31%。这说明了"不分配"的公司经营业绩改善不大,总体业绩水平不高。但我们还注意到,在不分配类的公司中,97年度经营业绩良好的也不少,其中,97年度每股收益在0.3元以上的有57家,见表7。

2.主营业务不突出,未形成企业的核心能力

从表4可以看出,"不分配"的公司97年度的主营业务利润率的修正均值仅为69.24。

这从总体上说明了这类公司主营业务不突出,规模经营不显著,尚未形成自己的核心能力。但"不分配"的公司总体上主营业务利润较96年有较显著的增长,达到44.69%。在我们所选的130家样本公司中,把它们不完全的分为三类,见表5。第一类是主业突出,增长显著的公司,有12家。它们的主营业务利润率在90%以上,增长率在80%以上。该类公司的共同特点是经营具有稳定性,企业发展的前景看好,经营业绩增长较快。是"不分配概念股"中较有长期投资价值的板块。如隧道股份、海信电器、济南轻骑、风华高科、古汉集团等。第二类是主营业务下降,利润主要来自短期投资收益或营业外收入的公司,有20家。这类公司业绩千差万别,但即使其每股收益较高,但只有短期投资价值,因为投资收益往往有较大的不确定性,营业外收入又具有不可预见性和偶然性。如华侨投资、邮电设备、百隆股份、华源发展、郑州百文、青海百货、金马集团、金海股份、昆明五华等。第三类是主营业务利润率在30%以下,主业副业本末倒置的公司,有11家。该类公司的特点是在主业经营没有实现规模经营的情况下,涉足多元化经营。如民丰实业、界龙实业、南洋实业、长春高新、长安信息等。

3.有能力分,却不分

从表6、7可知,"不分配"的公司,每股资本公积金3元以上的有1家,2元(包括2元)至3元的有6家,1元(包括1元)至2元有30家,占28.46%。每股未分配利润0.7元以上的有3家,0.5元(包括0.5元)至0.7元的有11家,0.3元(包括0.3元)至0.5元有52家,占50.77%。

不分配的公司的市场价格效应

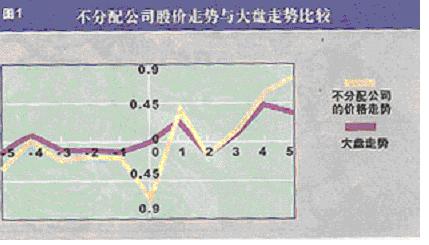

我们以不分配类公司年报公告日当天为0天,前五个交易日为-5、-4、-3、-2、-1天,后五个交易日为1、2、3、4、5天,考察了在这个短窗口下,该类公司的平均股票价格走势,并与大盘平均走势相比较,见图3。

从图3可以看出,在0天以前的五个交易日,不分配类公司的平均股价与大盘走势基本平行,这可能说明有关的不分配信息尚未提前泄露,也说明我国上市公司在信息披露中对内幕信息的控制有所加强。在0天,不分配类个股平均股价不顾大盘急剧下探,这说明广大投资者对该类公司确实比较失望。但在0天以后,有所上扬,在2日受挫,2日以后打开上升通道,不断攀升。这可以从以下两个方面来解释:第一、不分配的公司中,经营业绩良好、主业突出的不少,对这类公司投资者可能放弃了今年获得回报的希望,看好今年中期或下一年度。并且暂不分配并不等于以后不再分配,而是分配时机和方案的选择更加灵活,可以更完善、周到地考虑解决好各方面的利益关系。例如湖北兴化96年度不分配,97年度推出了10送10的方案。第二,二级市场越来越注重股票的成长性。一般而言,派现有利于股东得到现实的回报,却减少了公司的资金积累;送股虽然使股股本扩张,股价成本降低,然而每股收益也进一步推薄,不利于公司的未来发展。暂不分配则使上市公司留下了一笔可观的流动资产,保证了净资产的稳定增长和扩大再生产的顺利进行。

为什么不分配

每家上市公司都有一本自己的经。不分配的原因是多种多样的,通过对年报的分析,

我们可以把公司不分配的原因归结为以下八种情况:

1.去年底今年初发行的新股。如上海汽车、虹桥机场等,流通股股东本来就不享有或享有很少的1997年度利润的分配权益。

2.经营业绩大滑坡或极差的公司,它们大都处于微利或亏损状态,或还需用97年度利润去弥补往年度亏损。这类公司不分配在情理之中。如西藏明珠、广华化纤、南洋实业等。

3.有些公司将在年内甚至上半年实施增资配股,出于对配股价和二级市场股价情况的考虑而不分配。就先送后配与先配后送两种方式而言,显然后者对配股实施及除权后的股价走势都更有利。特别是在行情清淡的情况下,有没有后续利好,对配股实施情况可能会造成很大影响。在我们的所选的130家样本公司中,推出配股方案的就有39家。如沱牌曲酒、康赛集团、哈慈股份、华源发展、三星石化、祥龙实业、唐钢股份、三毛派神、渝开发等。

4.重大项目或工程在建,或有技改项目进行,对资金需求量较大。一些公司由于今年有重要的工程需要建设,或需要进行技术改造,资金较为紧张。如沧州化工、龙发股份、大显股份、新疆众和、焦作万方、深达声、株州庆云等。

5.1998年内有资产重组计划。有的公司为了扩大规模,年内在资产重组上将有大动作,因此资金需要较多。如九江化纤、渝三峡、天兴仪表、恒泰芒果、复华实业等。

6.中期已经进行了分配,或去年有过高送(转)配。对前类公司而言,实际上是对下半年利润不作分配。在我们所选的样本中,这类公司有7家,如张江高科、华侨投资、联合实业、东阿阿胶等。后一类公司由于96年度已经实施过高送(转)配,今年已无力再送转或再配。如鲁北化工、湖北宜化、燕化高新、铜都铜业、金果实业等。

7.属于历史遗留股。该类公司上市以来至今未募集任何资金,如汉商集团、重庆东源、百隆股份、康赛集团、郑州百文等。

8.其他特殊情况,如深发展。

值得一提的是,有相当一部分上市公司在宣布不分配的同时,并没有陈述不分配的原因,而即使通读其年报也无法找到合理的解释。好一点的冠冕堂皇的来一句"为了公司长远的发展",或"为了股东的长远利益和公司积极健康快速的发展"等敷衍了事。在我们所选的130家样本公司中,对不分配作出了具体解释的仅46家。清华同方、龙发股份、九江化纤等在这一点上的做法应该提倡。

此外,有些公司在96年度甚至95年度就没有分配。在我们所选的样本中,96年度未分配的有19家,如前锋股份、大显股份、华源发展、哈岁宝、申华实业、国泰股份、青海明胶等。95、96年度均未分配的有3家,如重庆东亚、张家界、威达医械等。而广华化纤则是连续四年度未分配。

我们还注意到,有些公司的法定公积金已达到注册资本的50%却仍在继续提取,还有的提足法定公积金和公益金后,还提取高达30%甚至85%的任意公积金。对于这类公司,它们是否应该考虑一下广大中小投资者的利益呢?

怎样看待不分配现象

对于我国上市公司的不分配,我们要辩证地看待:

1.对不分配的公司不能一味的指责。正如前面所述,有的公司确实出于种种考虑,暂不分配。但我们不排除有的公司"滥竿充数",能分却不分,只顾"圈钱"。

2.多数上市公司经过几年在资本市场上的摸爬滚打,变得比较冷静和成熟。它们更加注重企业的发展后劲,而不图市场形象,特别是股票价格一时的辉煌。

3.大盘在1998年上半年乃至1999年出现像1996年、1997年上半年的大牛格局不大可能,甚至出现回调整理,在低弱的市道中,利好只能成为庄家减仓的机会。因此,许多公司在今年采取了保守的态度。

结论

1.我国上市公司平均业绩水平不高,并有逐年下降之势,而且不分配现象一年胜一年,广大投资者投资回报低,证券市场还未体现出保值、增值的功能。"十五大"确定了证券市场为国有企业改革服务的基本国策,但在当前这样的情况下,要长期以往地为国企改革服务,恐怕难度较大。因此,我们认为,在注重股市扩容的同时,要不断提高上市公司的质量,把好上市关,并且该停牌的就停牌。

2.我国不少上市公司主营业务不突出,经营业绩难以上台阶。目前我国经济正处于市场经济初级阶段,上市公司应立足主营业务,走专业化道路。只有把主业做深、做精、做细,才能降低生产成本,提高市场占有率,取得规模效益。我们不反对上市公司发展到一定的阶段,搞多元化经营,来培育新的利润增长点,也不反对当企业所处行业与市场相对比较萎缩时而抓住机会参与资本运营,实现及时和平稳的过渡。我们要反对的是,一味追求大而全、小而全的旧模式,以及主业尚未达到规模经营的情况下,片面追求多元化经营,也反对头脑发热,盲目搞所谓的资产重组。这也许是近几年不少企业业绩滑坡,相继推出不分配的根本原因。

3.有的上市公司在推出不分配预案时,不摆出具体理由,这是对广大投资者的一种不负责任的态度。因此我们建议我国有关证券监督管理部门,在公司公布年报时,对于不分配的,应要求其具体解释不分配分配的原因。从而保护广大投资者的利益,规范上市公司的行为,提高"透明度",保证我国的证券健康快速的发展。