在讨论市盈率的众多文章中,常提到西方成熟股市的“正常市盈率水平”,至于为什么,好象是由于“习惯”或“习俗”所决定。我国新兴市场市盈率究竟处于什么水平,对投资者来说的确非常重要。要弄清这一问题,必须先弄清其决定因素及其逻辑关系。

市盈率实质及决定因素分析

杨朝军 邢 靖

投资分析理论辨析

自本世纪以来,西方发达国家股票市场发展迅速,民众被越来越多地卷入股票市场活动之中,证券分析理论也开始逐步形成其专门的领域。从投资理论发展史来说,1934年格雷厄姆和多德合著的《证券分析》(The Security Analysis)一书可说是一里程碑,该书奠定了基础分析法的理论基础,标志着基础分析学派的正式形成。自那以后,基础分析法一直居于投资理论“正统”或“执政派”的地位,技术分析法则始终居于“在野”角色,亦进不了神圣的学术讲堂。时至今日,华尔街资深分析专家尚无一人敢公开声称自己是技术分析派。

技术分析法注重“时机”的决策问题,并不研究和解释股价的决定因素,而仅是依据股价历史数据来推断今后的走势,从学术研究角度而言,整个技术分析理论建立在一块基石之上,那就是“历史会重演”,对过去发生过的各种股价走势图形总结经验,并相信这些图形以后会再现。遗憾的是,至今已有多位世界著名金融证券学者证明了股票市场是一随机游走过程,这种“马尔可夫过程”无记忆,因此股价走势的历史不会重复,这些研究从理论体系根基处给技术分析法以致命打击。相反,基础分析法重在强调股票的“内在价值(Intrinsic Value),强调对股份上市公司的选择,基础分析法注重分析股份上市公司“内部”的“基础因素”,如财务比率、税后利润等变量,而“市盈率”则最充分表达了基础分析的投资理念与手段。通过对公司内部因素的研究,运用现代价值原理,可估算出某一股票的内在价值,并进而对整个股票市场进行判断:若整个股票市场上各股票价格基本上反映了其“内在价值”,该股市可被称为“理性市场”,否则称为“非理性市场”。

市盈率实质含义为“相对股价”

在基础分析法中,市盈率被作为最重要的指标(附:市盈率),并在投资运作实践中被广泛遵从。我们认为,在对众多股票进行比较分析从而作出投资决策时,市盈率之实质含义为股票的“相对价格”,而股价则为“绝对价格”,重要的是相对价格,绝对价格无甚投资判断意义。

|

市盈率 |

|

市盈率,全称为“市价盈利比率”,亦称“本益比”,是衡量股票价格水平的重要指标之一。它是股价与特定时间内设定的每股税后利润这个恒量的比值。由于市盈率反映了股价与收益之间的关系,因此,有时也将其称为“翻本期”,意即若你以某价位购入某种股票,假定这种股票以后的价格不变,该公司的每股盈利水平不变,含有送红股配新股的因素,略去投入资本要求利息回报的因素,若该股票的市盈率为10倍,那么该项投资的翻本期为10年。深圳证券市场通常公布两个市盈率,即市盈率I和市盈率II,市盈率I是当日收市价与前一年每股税后盈利的比例;市盈率II是当日收市价与当年预测每股税后盈利的比值。深市市场市盈率则是用税后盈利加权和股本加权两种公式计算,前者可与香港联合交易所等国际通用的平均市盈率对比,计算时不包括亏损公司的股票,但包括新上市的股票,股本可分别取发行股本、流通股本或I,其公式如下: 盈利加权平均市盈率=Σ(股票市值/Σ股票收益)=Σ(收市价*股本)/Σ(每股盈利*股本) 股本加权平均市盈率=Σ(市盈率*股本)/Σ(股本) 资料来源:本刊资料室 |

从更一般的经济含义来看,商品价格的意义在于提供一种比较评估的基础,并无绝对意义可言。离开其它商品价格参照系,单凭某一商品标价多少,是不能给人以任何“买”或是“卖”的决策依据的。市场经济中,唯一重要的是交换价格。同样道理,仅知股价多少,也无从作出投资与否的决策;不同面值股票的价格差别显然存在,而不同净值股票之价格也势必不一,更何况具有不同盈利能力股票价格之差别了。因此,在比较不同股票的投资价值时,按同面值或同净值基础来进行价格比较是不科学的,唯能正确反映比较价格的是市盈率,也即价格比较必须建立在同一盈利水平的基础之上。从更深刻的方面理解,市盈率反映了投资者为获得对一元投资利润的要求权所必须付出的代价。至于面值,主要是一个法律程度要求,净值也不能反映当前企业经营管理层的盈利能力,故二者都不能替代市盈率而作为股价比较的基础。

从对股市的中观比较研究方面来看,不管是对同一股市不同时间上的纵向研究还是对同一时间点上不同地理位置国别股市的横向研究,有意义的指标也是市盈率水平,而非绝对股价水平,甚至于股价指数也不能代替市盈率的位置。这一方面是因为不同股价指数的计算方法和基期选择不同,从而使不同股价指数间无法比较;另一方面则是股价指数采样变化或是拆配股等因素的影响,使得同一股价指数在不同时间点无法进行精确的比较;但最为重要的是,股份公司盈利随时间而增长的因素使得股价同步上升和指数上扬,而市盈率却不一定升高,若再把现时股价指数和多年前指数相比就显然是不能给出什么投资决策信息了。因此,股市中观状态描述最有意义的变量也是市盈率。

市盈率作为相对股价,在投资者的决策分析中起着十分重要的指导作用,特别是在股票种类的挑选中。若二种股票所代表的企业在其业务、风险和业绩都相差不大的情况下,它们在股市中应享有相近的市盈率水平,否则,就可吸进相对价低者而吐出相对价高者,这点在美欧等发达股市实践中已得到认同和广泛的应用。

基于以上论述,我们应认识到,任何投资者的决策思维逻辑过程应该是:集中精力于分析预测市场愿给予某一股票的市盈率水平,然后再推算出相应的股价以便更直观地比较。现时,我国投资者大部分思维方向可能正好相反,先决定股价水平而后再附带算一下市盈率,究其根源,除投机因素外,投资大众对市盈率之认识不足似一重要原因。

决定市盈率最重要

因素为盈利增长率和风险

至今我国众多投资者及杂志所载文在涉及市盈率问题时,都仅只是提及西方成熟股市之“正常市盈率水平”为多少,却不曾提及为什么是这个数字,好似是“惯例”或是“习俗”决定了市盈率水平。我国股市现仍处于发展阶段,成熟后“正常市盈率”应该是在什么水平,实是一个十分重要的投资决策依据,但欲弄清这个问题,又必须先弄清市盈率之决定因素及其逻辑关系。

运用现代股份公司财务理论(Corporate Finance),可以认为股价(用P来表示)是由二部分组成的:一部分为企业在零增长状态下每股盈利(E)资本化之价值E/r,其中r为资本贴现率,和风险有正比关系;另一部分则为“增长潜力价值”(用GV表示),也即是有公式P=E/r+GV,增长潜力价值是和企业利润增长率成正比关系,而和风险成反比关系,当增长潜力价值大于盈利资本化价值时,该股票即被称为“增长股”。

对上公式整理后变成:P/e=1/r×(p/P-GV),并且定义q=1/r为“基础市盈率”,m=P/(P-GV)为市盈率“增长系数”,则有公式:市盈率=增长系数×基础市盈率,也即P/E=m×q。其中,企业利润增长率(而非利润绝对水平)和风险决定市盈率的增长系数,而基础市盈率则由风险水平及市场基础利率所决定。

世界各国(地区)股市实践中一个一直令人好似熟视却又不十分清楚的现象为各股市市盈率水平的不一致性(表:美、德、日、香港股市平均市盈率):在同一时间点上,美、日、香港等股市所承受的平均市盈率水平是不同的,而同一股市在不同时间点上平均市盈率也不一样。依据前述理论,我们可知原因之一为不同国家或地区的宏观经济周期阶段及政治社会制度不一,故此企业所面临的风险不同,投资者要求的资本贴现率不一样,从而基础市盈率水平不同;原因之二为各国股市中企业处于不同的经济周期中,盈利增长率不一,导致增长乘数不同,二因素之乘积最终决定了不同股市平均市盈率的水平。这就是我们理解“正常市盈率”水平的关键。

|

美、德、日、香港股市平均市盈率 | |||||

|

|

1984年末 |

1986年末 |

1988年末 |

1990年末 |

1992年末 |

|

美国 |

9.4 |

13.7 |

1.9 |

14.3 |

20.3 |

|

德国 |

11.8 |

13.4 |

12.2 |

12.7 |

16 |

|

日本 |

31 |

50.1 |

57.4 |

38.3 |

40.4 |

|

香港 |

8.2 |

9.0 |

11.4 |

9.1 |

12.1 |

提倡向增长股投资

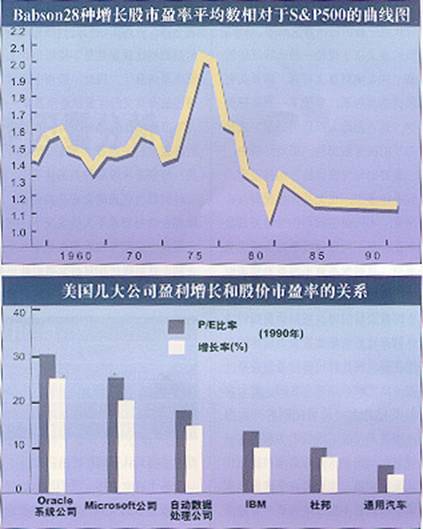

从前述理论可见,企业盈利增长率越大,市盈率增长乘数越大,从而具有较大增长潜力的企业能获得较高的市盈率,也即在同一股市中,在风险水平无差异情况下,具有高盈利增长率的企业股价能享受高于股市平均水平的市盈率。图1即显示了美国股市有名的Babson28种增长股市盈率平均数相对于标准·普尔指数的500种股票市盈率平均数的曲线图。从图中可见:在任何时间点上,28种增长股之平均市盈率将大于市场平均市盈率;而且,不同时间点上增长股平均市盈率超出市场平均市盈率的程度不同,原因可由不同时期企业的增长率及面临风险水平不同来解释。在美国和整个发达国家世界进入其黄金增长阶段的1973、1974和1975年,增长股市盈率平均水平竟达市场市盈率平均数的2倍。而图2则显示了美国几大有名公司其盈利增长率和股价市盈率之间的关系及具体数值,对本文所述理论的支持是十分明显的。

基于以上论点,投资者在股市应挑选具有高盈利增长率企业的股票进行投资,而不是专注于那些每股盈利虽高,但盈利增长率却低的股票,因为这种股票价格已被抬高,上升空间已无;而那些每股盈利虽低、但增长率却高的股票确实是股市中之“黑马”,它们的价格较低,但上升空间将十分广阔,可以使投资者获得每股盈利乘上市盈率上升的加倍资本利得之回报。 ■