外国公司由于不能在情况不利时及时警告投资者而使证券交易委员会大为恼火,但要进入这一世界上最大的股票投资者群体,必须遵守有关的准则与要求。实际上,严格的上市要求是纽约股票交易所美誉所在,想成为透明度高、信息广和优秀品牌的公司群体中的一员,不那么容易,这是公司值得投资的事。

美国资本市场追踪

君安证券 陈 优

外国发行人的钱罐

最近几年,美国五十年代生育高峰出生的一代人一心为退休着想,将大批资金涌向共同基金和其他储蓄,证明了他们是经济增长的强有力的“发动机”。在美国经济方面,它为美国西海岸蓬勃发展的高科技行业提供了取得廉价融资的便捷渠道。特别是近来当美国资产日显昂贵,美国投资者已开始为外国公司提供大量的融资。

1996年,据跟踪证券发行的证券数据公司报道,外国借方已在美国国内债券市场上筹资4630亿美元。外国在美国市场上首次公开发行和再次公开发行额达180亿美元。这种趋势是对资本的需求和资金供应及时平衡的结果。从供应方看来,美国人有更多的钱要存,但却比以往对存钱更加忧虑。目前为止美国是世界上最大的同类投资者群体。

历史上,虽然美国投资者曾经是相当地方化的。英国养老金以悠久的殖民倾向的海外投资历史而闻名,而美国投资者一直对货币风险格外谨慎。相反,他们情愿冒额外的信用风险来分散投资——这对美国国内经济的成长型公司是个恩惠,他们因此而受益于廉价融资。一方面应归功于可以用金融衍生物来避险,对货币风险的恐惧已经减少了。但许多投资者仍然喜欢买用美元标价的外国证券。银行家信托公司全球融资部的Ted Virtue先生说,“最大的买主群体是共同基金,他们中间许多未被允许购买外国货币标价的证券。”

事实上,许多产品已调整为用美元标价的投资方式而出售。在面向外国发行人的扬基债券市场中,许多借方用美元筹集债券,然后再兑换成他们需要的货币。但是当公司日益成长,变得更加国际化时,他们可能实际上需要美元债券来和他们的收入匹配。

同样的,许多股票投资者更喜欢持有美国存股证(ADR),这是用美元标价而非用公司本国货币标价的普通股。存股证的另一优势是他们的交易可通过美国结算系统——存股信托公司(Depository Trust Corporation)来完成。基金经理因此可以避免与复杂的国外结算系统打交道。另外,一些新兴市场的结算系统也可能不可靠。

需求/供应等式的另一半是不断增加的寻求新的资本来源的外国公司。新兴市场的经济已快速扩展,而且多数情况是其国内的资本市场的发展跟不上步伐。甚至在一些高度发达的欧洲国家,比如德国的股市就不成熟,公司要筹集大量的股本很难。

由于欧洲政府已将大型公共事业(如公用设施)私有化,他们已寻求美国投资者的参与,有时作为确保取得更好价格的手段,是有选择性的,有时是必要的,由于国内市场不能吸收非常大型的股票交易。例如,1996年最大型的首次公开发行是德国政府出售德国通讯公司的股票,这次国际型交易共筹资135亿美元,其中从美国投资者中筹集了16亿美元。新兴市场的公司更需要国外融资。例如,在前苏联及东欧多数国家,几乎没有商业银行设施提供基本的银行融资业务,更不要说债券或股票了。

这意味着美国市场在某种情况下是一些公司呼唤的救星,例如俄罗斯的蜂窝通讯大型供应公司Vimpelcom,去年它成为第一家在纽约股票交易所上市的俄罗斯公司。美国资本的吸引力已使外国公司愈加愿意满足美国监管部门的要求,这些要求通常比其本国市场严格。过去这已成为许多公司不可跨越的障碍,但是目前已有越来越多的公司克服他们不情愿从事的痛苦的、有时又是成本高昂的与美国证券交易委员会注册的过程。在某种程度上,其他市场中着手加强披露而进行的逐渐过渡已缩短了差距。但更重要的是,更多的公司发现符合更严格的会计及披露标准,最终能通过吸引更多投资者的方式来减少融资成本。这不仅是在美国,国际上也是如此。负责纽约股票交易所国际业务集团的常务副总裁Georges Ugeux先生说,“上市标准是许可证的一部分”。

近来外国发行人来到美国市场后有越来越多更广的选择范围。例如,石油巨人Lukoil公司,四月成为第一家发行全球可转换债券的俄罗斯公司,其中一部分在美国配售——这已成为一种趋势。对股票感兴趣的投资者可能喜欢债券更大的安全性。市场的发展使越来越多的各种公司进入市场。在债券市场上,美国市场的低利率环境和紧缩的利差鼓舞了投资者去买较低评级的外国信用产品。一个次投资等级的外国借方市场已发展起来。

Virtue先生说,“传统上在这些国内市场上,公司有时根本无法取得资本,或仅限于银行债务或股票。当美国的高收益市场开放并提供长期资本时,你可以见到大量的交易。”

美国以外的资本聚集也一定会扩张,因为,随着时间的推移,共同基金和养老基金将在这些当地市场中开展起来。这将会进一步改善这些公司的资本渠道,但美国投资者也会更加受益,因为更广的需求会促进价格。然而,在以上情况出现以前,没有发达的国内投资者基础的公司在交易他们的证券时,可能面对超级不稳定因素。这是因为外国投资者往往在局势恶化时,一窝蜂地倾巢而出——正如两年前墨西哥公司在比索危机发生时的情况一样。

大量美国资本的流动是朝着越来越广的融资范围,这种范围曾经除了最专业的公司,几乎无所不包。例如项目融资,往往是小型的没有全球影响的专业性公司,而最近却越发成为主流。国际投资,大多数项目融资仍是单纯由银行安排并垄断的,但这种模式已在改变。目前在美国机构投资者中有一些兴趣。美国银行全球项目融资的负责人Peter Luchetti先生说,“投资者方面发展非常迅速”,但在一些融资中,机构投资者常常组织私募。这些交易比传统私募的结构更复杂,通常吸引较少的更专业的投资者,但很受投资者欢迎。第一波士顿公司的Bill Batty先生说,“美国买主想要多种多样的信用结构。”Peter Luchetti先生说,“我们努力为客户将资本成本最优化”,并且项目融资的借方通常通过债券市场来取得更长的期限。

美国存股证备受欢迎

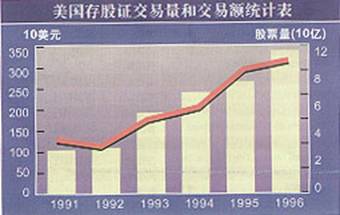

美国资本市场对收益和分散风险的需求促使美国存股证交易在1996年以3450亿美元的成交量创下记录。投资者对新兴市场的信心继1995年摇摆动荡之后重新树立起来,他们欢迎一大批新的美国存股证的发行。非美国公司于1996年在新的美国存股证发售中筹资195亿美元,比1995年美元数额增加71% ,接近1994年的200 亿美元的记录。高涨的美国股市和大量资金涌入美国共同基金为非美国公司从美元为中心的投资者中寻求股本提供了理想的环境。纽约银行的存股证部的Kenneth Lopian先生说,“去年许多美国存股证的上涨是由跨国投资的热浪而推动的。”美国股票被认为是已高估,基金经理寻找分散风险的方法。”详见表1、图1

|

1992—1996年美国前20名上市存股证项目一览 | |||

|

发行人 |

国家 |

受托人 |

累计交易额(10亿美元) |

|

Telefonos de Mexico S.A. de C.V |

墨西哥 |

摩根 |

175.4 |

|

Royal Dutch Petroleum Company N.V |

荷兰 |

摩根 |

108.5 |

|

British Petroleum Co.plc |

英国 |

摩根 |

56.8 |

|

LM Ericsson Thiephone Co. |

瑞典 |

花旗银行 |

53.2 |

|

Glaxo Weilcome plc |

英国 |

BONY |

45.9 |

|

Hanson plc |

英国 |

宝通银行 |

37.3 |

|

|

荷兰 |

摩根 |

34.6 |

|

Vodafone group plc |

英国 |

BONY |

29.7 |

|

Telecomunacacoes Brasileirss |

巴西 |

BONY |

28.9 |

|

Reulers Holdings plc |

英国 |

摩根 |

28.5 |

|

Nokia Corporation |

芬兰 |

花旗银行 |

27.4 |

|

YPF Sociedad Anonima |

阿根廷 |

BONY |

22.8 |

|

Grupo thievisa, SA.de C.V |

墨西哥 |

花旗银行 |

19.9 |

|

Philips N.V |

荷兰 |

花旗银行 |

16.3 |

|

The News Corporation Limited |

澳大利亚 |

花旗银行 |

16.1 |

|

Compania de Telecomunicaiones |

智利 |

花旗银行 |

15.7 |

|

Teva Pharmaceutical industries Ltd. |

以色列 |

BONY |

15.2 |

|

Telefonica Nacional de Espana SA. |

西班牙 |

花旗银行 |

13.5 |

|

Telefonica de Argentina S.A. |

阿根廷 |

花旗银行 |

13.2 |

|

Repsol, S.A |

西班牙 |

BONY |

12.7 |

|

前20项累计 |

|

|

771.9 |

|

全部项目累计 |

|

|

1163.4 |

发行方,管理美国存股证项目的投资银行说,欧洲和拉丁美洲的国有公司私有化是推动美国存股证项目的最大力量。自1991年以来,政府将约3700亿美元的国有资产出售给私有机构,私有化步伐越来越快。去年私有化在美国存股证销售中约占57亿美元。该年最大的筹资项目,德国通讯公司的私有化,包括在纽约股票交易所交易的发行额11亿美元的美国存股证。全球性通讯公司的出售还在继续。印度通讯公司VSNL,构成今年第一季度最大的美国存股证发行,三月份筹资4.47亿美元。宝通银行预计97-98年五家大型通讯公司发售,包括法国通讯(可筹资60亿到100亿美元);意大利的Stet,澳大利亚的Telestra,日本的NTT以及荷兰的KPN。只有KPN的发售预计价值不到60亿。

尽管美国存股证几十年前就有了,他们在最近五年中达到最辉煌时期,纽约股票交易所的总裁Richard Grasso先生评论说,美国股票综合投资的国际化与外国股票发行的增长的结合是自工业革命以来全球市场结构最深刻的变化。

美国存股证代表存放在发行人本国市场的外国公司的股票。他们以美元计价,与美国股票一样清算和结算,也可在美国交易所自由交易。大多数情况下,发行美国存股证的公司必须在证券交易委员会登记,并提供英文的年度报告。

这样,美国投资者评估和交易美国存股证比发行人本国股市交易的同样的股票容易得多。对发行人来说,在美国股票交易所上市的美国存股证提供了威望和可见度,还提供了取得资本的途径。哈佛商业学院的金融投资教授Carl Kester先生说,“对许多这些公司来说,美国代表产品、服务和资本的巨大市场,在美国上市可提高公众知名度。”

但美国存股证上市不能保证一次发行的投资质量。散户投资者是美国存股证购买者中增长最快的一批。当购买股票转让过程不完整以及法律方面不健全的本国公司的存股证时,应确保保持清醒的头脑。例如在俄罗斯,宝通银行谨慎地从事美国存股证业务,由于法律和股票转让的环境风险大,宝通银行致力于俄罗斯业务,但不针对该产品。质量是保持投资者信心的主要因素,特别是散户投资者。美国存股证发行日渐成为新兴市场的业务,所以谨慎小心尤其重要。去年新兴市场新的美国存股证项目占新美国存股证发行的一半以及所有发行中筹集资本的一半。

一些美国存股证,象墨西哥电话公司Telemex和巴西的电话公司Telebras,在美国比在其本国交投更活跃。事实上,电讯存股证常常在纽约股票交易所排在交投最活跃龙虎榜的首位。快速成长行业中的非美国公司可能会有本国融资无法满足的对资本的需求。美国存股证及全球存股证(GDR) 是最好的寻求更广资本基础的方法。买方有足够的美国资金经理寻求国外的比美国同行业增长更快的行业公司。银行和科技与通讯业一起已发展成为最为流行的美国存股证项目。

展望未来,越来越多的公司可能选择直接在纽约股票交易所以及其他美国股票交易所上市,而不用美国存股证,尤其是当交易所追求外国公司股票可用美元以外的货币上市的策略以来。美国散户投资者一直都会需要美国存股证。机构投资者已表明,通过开发非美国发行人的本国市场,能接受转让股票和用当地货币交易的困难。

欧洲股票的最大市场

1996年是美国对国外股票需求丰收的一年,是前一年的两倍。投资银行、投资者和许多欧洲公司会疑惑1997年是否依然前景美好。欧洲公司,从法国的国营通讯集团法国电讯,到西班牙的石油天然气公司,Repsol,都致力于股票的首次公开发行或其他形式的股票配售。法国电讯大概是今年欧洲最大的首次公开发行,预计筹资500亿法国法郎。美国依然是欧洲股票唯一的最大的国际发行地。据美国投资银行所罗门兄弟公司统计,20%-30%的欧洲私有化面向美国投资者。

美国近期的利率提高将影响股市的热度,对股市是否面临调整尚存疑虑。但疑虑不一定转变成美国投资者的需求减少。测试美国投资者对国外股票的胃口的方法是共同基金的流向,表明尽管利率削减,胃口依然不减。截止4月16日,共同基金的总资产达12500亿美元,其中1700亿美元投入国际基金,这是由于象摩根·斯坦利这样的投资银行的战略家离开美国股票而投入欧亚股票,银行家表明大多数美国需求将由一级市场的欧洲股票供应决定。

前景是光明的。1996年也是丰收年,以德国电讯公司的首次公开发行为主,西欧举行了一系列发行,包括西班牙电话公司,意大利的ENI 公司以及希腊的OTE电讯集团,使投资者应接不暇。1997年一级市场股票量应超过1996年。由于政治原因,股票的供应几乎无止境。几个西欧政府决心满足单一欧洲货币的Maastricht标准。理论上,他们禁止使用私有化的收入来减少预算赤字,但达到Maastricht标准的决心意味着他们时刻把私有化放在首位。上星期拖延了一个月的法国电讯公司发行,重点强调了私有化的压力,象ENI这些公司都不是首次配售。去年几个公司特别是德国电讯公司认识到在美国上市的好处,欧洲和美国的会计师努力将他们不同的标准合谐化,在美国上市逐渐变得容易了。一次管理有方的纽约股票交易所上市可能提高高达10%的美国现金购进。

对外国投资需求的增长

90年代中期对美国投资者而言,重心不在外国证券上。两年多以来,美国股市的上升值得注意。同时,美国货币长期下跌的回转惩罚了持有非美元资产的人。这对于试图尝试世界最大资本池的外国人来说是艰难时刻。详见表2

|

1990—1996年美国市场外国IPO与第二次募集一览 | ||

|

年份 |

收益(百万美元) |

发行数量 |

|

1990 |

245.8 |

8 |

|

1991 |

4596.9 |

29 |

|

1992 |

5084.7 |

49 |

|

1993 |

9045.2 |

80 |

|

1994 |

10013.8 |

92 |

|

1995 |

9395.2 |

85 |

|

1996 |

18311.5 |

154 |

但是,美国金融市场的国际化继续快速发展。投资可能不是主要的题材,聚集国外证券——不管是在美国购买或是到海外市场购买——仍然保持历史高水平。随着美国市场长期扩张趋于减缓,日本和欧洲很早就面临一次经济复苏,资本从美国流出的时机到了。正如在美国投资行业的其他方面一样,共同基金的快速增长是资金流入国际市场的原动力。这些开放式基金在非美国资产投资方面可能仍落后于建立已久的外国投资者,如养老基金,但90年代的调整已是很可观了。据共同基金交易协会——投资公司学院统计,基金的外国资产份额从1991年仅占其总投资的2.6%升到今年的8%,这表示从360亿增至2950亿。这个趋势出现还要有一段时间,普通投资者持有的国际份额还需很长时间才能赶上一般养老金。

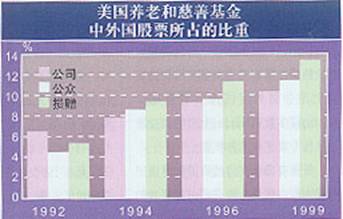

今年,随着美国股市的抛售,可以预见共同基金投资者更多地投入海外。共同基金推动了对海外投资需求的增长。据证券业协会(SIA)统计,美国投资者整体继续聚集非美国股票,在九十年代或多或少保持资本流动稳定增长,去年达580亿,1991年才320亿美元。养老基金一直是稳定的买主。据一家投资研究咨询公司——格林威治协会记录详见图2,尽管美国股市上涨,养老基金将其投资组合中的非美国资产从1992年的6.7%增至11.4%,并且他们仍然打算抬高比例,到1999年达到12.8%。这当然有讽刺意义。国际市场的吸引力不仅是因为他们能分散风险,而且能提供更高回报。但是,几年来他们没能实现这些目标。养老基金一贯指望持有的国际股票的回报比其美国股票的回报高1%——1996年是10.9% 对9.9% 。实际上,国际投资在前十年令人失望。

在整体的外国资产的聚集中,新兴市场一直是更多变的因素。1993年——这突然成了投资业最时髦的趋势——据证券业协会报道,流向新兴市场股票的资金达200亿。虽然第二年美国债券市场崩溃,导致投机热有所平息,1995年墨西哥比索危机使流入的资金减至100亿。这种经历可能导致更加谨慎的态度,但远未减少对新兴市场的胃口:去年这些国家的股票购买回升到130亿,亚洲(吸引了80亿)领先。许多养老基金正开始将这些市场看作单独的资产类别,多数管理养老基金的国际专家预计未来在这些领域更加活跃。详见图2

美国投资业对资金流入外国证券的长期性的信心可以从为管理这些钱而构成的大型设施中略见一斑。例如Putnam,目前有60-70人从事国际股票投资,比几年前多两倍。

昂贵代价换来高回报

当外国公司想通过吸引美国投资者来拓展股票基础时,第一步就是经常通过银行建立一个美国存股证项目,第二步是在主要的美国交易所之一将这些美国存股证或实际股票上市——这一步为公司的股票开拓了更大的市场。将近1000家外国公司有美国存股证,但只有几百家上市。主要的原因是美国交易所上市要求太难。几年来,许多公司根本就不考虑在美国上市,因为他们不想受严格的会计和披露要求的桎梏。但在美国上市的代价也有回报:对美国投资者来说,上市提供了合法性,股票交易也更容易。外国公司对付出这种代价的回心转意为三个纽约股票市场提供了有利可图的新业务源——纽约股票交易所(NYSE)是拥有300只外国股票上市的世界最大交易所;Nasdaq市场,接受比纽约股票交易所小的公司,并与科技股有紧密联系;美国股票交易所(AMEX),落后于前两家,只上市了60非美国股票,其中40只是加拿大的。

在美国规则下,外国公司的会计帐必须符合美国会计规则,称为通用会计准则(GAAP),公司才能在美国交易所上市。纽约股票交易所国际业务副总裁Georges Ugeux先生说,“这会增加很多负担,但不幸的是在该阶段这样做是必要的。”

但是,纽约股票交易所和其他交易所一直在积极推动制作国际会计准则,国际会计准则委员会希望这些准则于1997年为止就绪,到时候,证券交易委员会必须接受它们,而后,通往美国市场的道路才会拓宽。一些欧洲公司——特别是瑞士(外国投资者对其会计制度一直抱怀疑态度)——已经放弃本国会计准则而采用国际准则。但自1993年奔驰公司来到美国市场和纽约股票交易所时,在德国会计准则下是盈利的,而在通用会计准则下却变成亏损,美国投资者对外国会计方法的态度变得强硬了。

证券交易委员会坚持它不会为了促进国际化而在会计准则方面让步。一些外国公司抱怨的是另一美国要求:披露。在美国交易所上市的公司要求与证券交易委员会建立定期档案——一些传统保密型公司不愿就范。外国公司由于不能在情况不利时及时警告投资者而使证券交易委员会大为冒火。据有关交易所消息,公司逐渐开始愿意接受这一痛苦过程,以便进入世界最大的股票投资者群体。实际上,严格的上市要求是纽约股票交易所美誉的所在。想成为透明度高、信息广和优秀品牌的公司群体中的一员,不那么容易。这是公司值得投资的事。

Nasdaq公司的总裁Alfred Berkeley先生说,若投资者对披露满意,他们最终会付更多的钱。多数小型企业家公司十分愿意披露,而更大的更有信誉的公司可能不情愿。Nasdaq独特的文化吸引了众多的成长型公司上市。用严格术语来讲,Nasdaq应称作市场,而非交易所,因为交易方式不同。另一个吸引公司之处在于翻译费用低。Nasdaq也比纽约股票交易所上市收费低,但价格不是决定因素。他们与沃尔马的定价战略一样,规模大而价格廉。所有交易所都声称帮助发展上市公司的美国投资者基础。Nasdaq说多数来Nasdaq上市的科技股是科技专家感兴趣的股票。

美国交易所在自然资源和健康护理股方面占优势,也强调与投资者的联系。美国交易所的常务副总裁Ron Corwin先生说,“我们的方法是强调对公司的服务和支持,美国交易所项目的中心是帮公司向大众讲故事,发展美国投资者群体。”

在纽约股票交易所上市,有品牌效应。他们强调用上市帮公司联系投资者。去年有59家非美国公司在纽约股票交易所上市,为了赢得生意。一个原因是他们逐渐认识到走向更加国际化的进程——在交易、会计和投资方面——已经展开。

追求高收益将继续

过去两年追求高收益以及许多发展中国家信用质量的逐渐改善使越来越多的美国基金经理购买Brady债券及其他新兴市场债券。尽管三月美国短期利率上涨——及今年之内再次增长的可能——这种趋势好象在继续。美国保险公司,资金和养老金经理现在正扮演主要角色。高收益基金,以前只买投机等级的企业债券,而今抢购Brady债券及其他新兴市场债券(见图3)。许多新兴市场信用质量的不断改善使主流投资者更容易购买债券。据瑞士联合银行的最新研究,50个最大的新兴市场中的22个目前被标准·普尔和穆迪评为投资级别。去年发行和交易量达到最高水平。据国际结算银行发布的数据,1996年,这些国家的国际债券净发行额增长至832亿,1995年为283 亿,1994年为309亿。资本数据公司表明1997年第一季度这种趋势将继续,新兴市场发行人筹资288亿,与1996年同期206亿相比。

4月中旬,厄瓜多尔发行第一欧洲债券,半数以上售予美国投资人。更正规的新兴市场借方用不同货币筹资期限更长。四月,墨西哥用里拉标价发行20年期的债券,作为发展这种货币收益曲线的战略。对次级债市的兴趣也有所增长。据新兴市场交易协会报道,新兴市场债券交易数1996年增长一倍多达52970亿美元。自1992年以来,交易量翻了七倍,交易中几乎一半的债券品种是由几家拉丁美洲和东欧国家发行的Brady债券。

1992 年的屏幕上市及1995年引进电子交易以来,增加了市场效率。同时,更大投资人的加入导致平均交易规模的扩大。交易员说多数投资人倾向于将资金转向较短期的流动性更好的新兴市场资产,而不是集中持有新兴市场债券。流动性是该市场主要考虑的因素。

扬基债券粉墨登场

美国面对外国发行人的公债和私募市场一度曾是广大美国企业债市的不起眼的附属物,而于过去两年中在优越的利率环境下发展起来。据证券数据公司统计,1997年第一季度美国企业债市的发行总额达461亿,而面向外国借方的国内市场——扬基市场总额达164亿。1996年,联合发行的扬基债券和按证券交易委员会144a规则在美国出售的外国债券达450亿,是继1993年以来第二个最活跃的年头。详见表3、表4

|

144a规则扬基债券发行 | ||

|

年份 |

收益(百万美元) |

发行数量 |

|

1990 |

693.0 |

9 |

|

1991 |

8466.0 |

188 |

|

1992 |

12150.9 |

310 |

|

1993 |

26898.6 |

516 |

|

1994 |

18044.8 |

304 |

|

1995 |

20398.1 |

274 |

|

1996 |

32180.1 |

441 |

|

美国公债一扬基债券发行 | ||

|

年份 |

收益(百万美元) |

发行数量 |

|

1990 |

16539.5 |

101 |

|

1991 |

31851.4 |

243 |

|

1992 |

41254.5 |

195 |

|

1993 |

58449.9 |

269 |

|

1994 |

46642.2 |

268 |

|

1995 |

48576.7 |

275 |

|

1996 |

90958.9 |

546 |

这种成长伴随着借方类型的变化,以及债券结构的变化。美国投资人被额外收益机会所吸引,越来越愿意购买鲜为人知的外国信用产品,因为传统美国企业债券和美国国债的收益差明显减少。J.P.Morgan说,“投资者积极寻找分散投资风险,寻找新的产品。”。美国银行指出,首次借方去年在美国筹资215亿美元,占所有发行的一半。过去,市场主要由大信用评级机构评估的3A或2A级借方组成,而今已转向更多样的群体,平均评级为1A。过去五年中,亚洲发行人的市场份额翻了一倍,达总发行额的25%。澳洲和新西兰的借方,几年前从未出现过,现在占发行的10% ,拉丁美洲发行占另外的10%。这些新发行人市场份额的剧增几乎是以超国界组织与加拿大省份为代价的。这些发行人在欧洲债市交易的标价方面很成功,他们在零售方面很吸引人,因为他们在欧洲家喻户晓。

相反,新兴市场借方——低评级的发行人——可能是扬基债券扩张的受益者。这是因为美国投资者比欧洲投资者在评估信用风险方面更有经验。J.P.Morgan国际发行部的Mark Schneider先生说,“美国投资者目前更喜欢投资海外,投资3A资产以外的类型,象以前股票投资者一样,美国债券投资者发现了分散风险的好处。”一些外国借方已能通过债市筹集项目融资,而不是通过银行。相对成本是一个方面,但重要的是期限。菲律宾的项目融资为15年,印度尼西亚的18年——比他们通过传统银行融资要长。实际上,提供筹集长期融资的机会是美国市场最吸引外国发行人之处。发行所谓“世纪债券”的公司包括新兴市场借方,如印度巨头Reliance Industries公司和智利公用事业公司Endesa。

对外国发行人来说,美国债市分为两部分。其一是针对与美国证券交易委员会登记的借方的公共扬基市场。这个过程比许多借方本国要求需要更高级的披露。在市场早期,多数债券是主权及超国家借方或加拿大省份发行的扬基债券。但1990年证券交易委员会认识到这种苛刻的要求使企业发行人寻求其他市场,如欧洲债券。它随即引入了144a规则,允许非美国公司不经登记即可在美国市场发行债券(或股票)。债券必须售予合格机构买主(Qibs),即那些被认为老练得可以评估风险,以及能与其他合格机构买主在二级市场交易的大型投资者。两年后,未经登记的证券可以在公开市场出售。头两年,144a市场小规模地发展,但1997年第一季度,全美所有外国交易的三分之一都是144a交易。该行业是美国国内市场唯一的增长62%达56亿的部分,公共扬基债券发行缩小33%。第一季度,主权和州借方缩小到30%。在地理分布上也有变化。“第一季度,欧洲首次成为最大的借方集团”,第一波士顿公司的Batty先生说,他指望欧洲的发行会更快增长,因为更多的中东欧借方来美国寻找资金。

扬基市场另一重要发展是高收益种类的出现,它在1997年第一季度占1/4,与1996年同期的13%相比。摩根·斯坦利的董事总经理Mark Seigel先生说,“过去两年中利差紧缩,投资者不断寻求更高收益的产品,并且愿意冒信用曲线的风险。”Batty先生说,“如果你寻找收益,你会有动力寻找斯洛文尼亚在哪儿。”由于144a市场,投资者不再局限于一个地区。本质上,大约600个大买主控制市场。这意味着市场可以吸收大买卖。虽然对单个交易来说,公开发行的成本结构也许不重要,特别是考虑到披露和登记的成本,借方考虑到在美的信誉度,这种努力是值得的。投资者仍喜欢证券交易委员会登记规则的保障。

外国公司在美国的存在也以其他方式表现出来,例如,减少货币风险对在几个国家运作的公司最重要。发行债券有时用来管理资产负债表风险。通过采用美元计价债务为主要会计基础使非美元货币的公司减少了美元计价资产的不稳定性。

但是,有迹象表明环境转为不利。1997年第一季度,当美国联邦储备局两年中第一次提高利率,美国企业债券的发行与去年同期相比减少5%,扬基发行减少8%。第一季度债券收益的上涨也与相对于美国国债市场的更大利差有关,使外国借方付更多的钱融资。但是,新发行市场在最近市场变化中一直活跃。即使市场变坏,这种问题可能只是长期趋势中的一个小插曲罢了。 ■