小道消息和谣传容易引起一些人的跟风操作,跟风者往往相信自己比别人早知道或多知道一些小道消息,认为自己在不对称的信息分布中处于有利地位,一些庄家趁机利用投资者的这种心态,频频散布小道消息引诱投资者上钩,结果跟风者往往事与愿违,得不偿失。

股市非规范化操作后果的经济分析

朱钟棣

本文试图用规范化的经济分析方法,来指出股市上非规范化操作行为的经济后果。由于这种尝试无前人文献可借鉴,本人行文又颇多草率,不当之处,欢迎指正。

投机性操作行为的经济后果分析

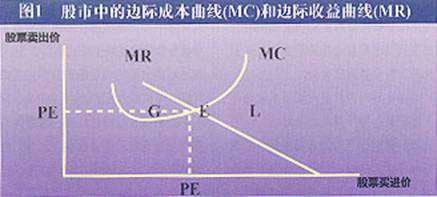

边际成本曲线MC和边际收益曲线MR是经济分析中使用较多的工具,它们同样可以用到股市操作行为的分析中来。我们稍微要说明一下的是,MC表示投资者在某一个时点上的持股成本,也即该时持有股票所花费的成本。在交易费用和资金占有成本可以忽略不计的情况下,我们可以用该时点上股票购进价格来大致反映MC。MR则表示股票持有者在某一个时点上卖出股票并从买卖差价中取得的收益。我们稍微要变动一下的是:横轴计量的是股票的卖出价,纵轴计量的是股票的买进价。在图1中,MR曲线从左上方向右下方倾斜,表示随着投资者股票买进价的提高和卖出价的降低,投资者边际收益在不断减少。图1中MC曲线先从左上方向右下方的降低,表示认购价较低的新股上市后先在二级市场走高,然后在沉重的抛压下新股的售价不断降低;MC曲线在下降到一定程度后再向右上方的走高,表示股票买进价的不断提高,促使卖出价也在不断提高,而卖出价的提高,又反过来促使买进价不断提高的变动趋势。

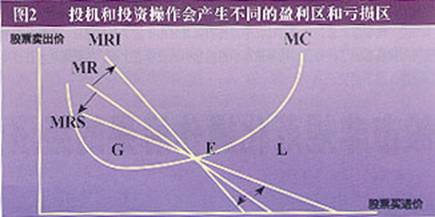

与一切经济分析一样,我们使用MC=MR作为经济行为者某笔买卖盈利和亏损的分界点。在图1中MC和MR的交点E点之左,我们有MR〉MC,表示这时投资者在低价位买进卖出股票能获利,区域G是投资者的盈利区;相反,E点之右MC〉MR,表示投资者在高价位买进低价位卖出股票时所遭受的损失,区域L是投资者的亏损区。在PE点上,MC=MR,投资者盈亏平衡。

我们进一步假定MC曲线的形状对个别投资者来说是一个外生变量。这就是说,新股发行和上市初期买进价的上升引发的卖出价的下降是个别投资者无法影响的趋势,新股上市后股价的企稳及随后买进卖出价相互促进步步推上新的台阶同样是个别投资者无法影响的趋势。我们再进一步假定MR曲线的形状对个别投资者来说是一个内生变量,也即他可以冒高价买进股票低价卖出股票的风险从事投机性的操作,也可以压低买进价在较长时期内等待较高的卖出价出货。前一种投机性操作行为促使他在追涨时愿意提高较多的买进价,在杀跌时愿意在较低的卖出价出货,因此他的MR曲线变成一条较平稳的MRS曲线;后一种投资性操作时的买进价压低而卖出价提高,他的MR曲线变成一条比较徒直的MRI曲线。从图2可以看出,投机性的MRS减少了投机者的盈利区,增加了他的亏损区;而投资性的MRI相反能增加盈利区减少亏损区。可见投机性操作是趋害避利,而投资性操作才是趋利避害。

狂炒个股的经济后果分析

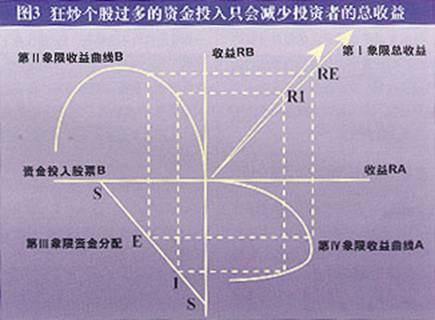

由于受到二维图象的限制,我们假定投资者最多购买的股票种类是两个。狂炒个股,也只能定义为投资者在两个股票资金额的分配上偏重偏轻。这种情况,在图3第Ⅲ象限中用投资者资金供给曲线SS上的资金分配点1偏向于购买较多数量的股票A来表示。

狂炒个股的经济后果是减少投资者的总收益。图3用第Ⅳ象限和第Ⅱ象限股票A和B的收益曲线为中介,来说明这种情况。第Ⅳ象限的收益曲线A具有直上直下的形状,表示股票A的股价波动较大,大涨大落导致A股投资收益大起大落。第Ⅰ象限的收益曲线B的起伏比较平缓,表示股票B的价格变化缓慢,投资收益也就波澜不惊。如果投资者趋利若鹜,把过多的资金投入A股,他会在第Ⅲ象限中把本来是均衡的资金分配点E改变成1点。这两种资金分配决策,通过第Ⅳ象限和第Ⅱ象限两条分析代表股票A和股票B的收益曲线,最终在第Ⅰ象限中形成的总收益是RE,狂炒股票A时的资金分配点1形成的总收益是R1。R1明显低于RE,说明狂炒个股时不当的资金分配,只能减少投资者的总收益。

以上分析中决定投资者总收益水平的因素,除了其资金分配之外,还有所炒作的股票的收益曲线形状和股票买进卖出的时机。所炒作股票的收益曲线形状对个别投资者来说是一个外生变量,股价的大起大落既给投资者带来机会,也带来风险。投资者所能作出的决策只是选择股价大起大落的股票作为购买的筹码,还是选择股价起伏不大的股票作为补仓对象。

但是进货和出货的时机对他来说完全是一个内生变量。如果投资者十分偏好股价涨落幅度大的股票A,他又有足够的判断能力选准进货和出货的时机,那么,他偏重股票A的资金分配不一定会减少他的总收益,相反,还有可能提高自己的总收益。例如,在图3中他的R1点可以提到RE水平,甚至提得高于RE的水平。但是他同样会在时机选择上犯错误,导致收益水平比图3中的RE甚至R1还要低。我们这里不是在分析个别操作技术特别高或特别低的投资者。我们把一个个别的投资者看成是一个具有平均投资技能的人。在这种假设下,热衷于个股狂炒的投资者往往容易陷入多头陷阱,恰如图3第Ⅳ象限所表示的那样,在股价下跌时才出货。在股票A上投资收益的减少,是他总收益水平降低的重要原因。

听信谣传跟风操作的经济后果分析

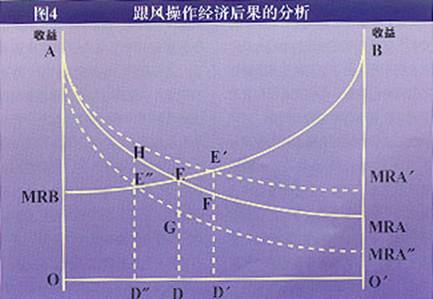

股市上正常渠道披露的信息和小道消息同时并存,前一种属对称的信息,后一种属非对称的信息。小道消息和谣传容易引起一些人的跟风操作。跟风操作者往往相信自己比别人早知道或多知道一些小道消息,认为自己在不对称的信息分布中处于有利地位。一些庄家趁机利用投资者的这种心态,频频散布小道消息,引诱投资者上钩。例如,庄家购买某种股票后希望有人来抬轿子时,散布的消息促使跟风者预期的边际收益高于实际值;庄家欲购进某种股票时,散布的小道消息使得跟风者对该种股票预期的边际收益低于实际值。跟风投资者的这两种错误判断,在图4中用MRA'和MRA"分别高于和低于符合实际情况的MRA来表示。这里,MRA表示股票A实际上的边际收益。

图4中,O到O'的距离表示某个投资者在股市所投入的资金。D、D'或者D"表示他的资金在股票A和B投资上的分配。例如,刚开始,他用OD的资金购买股票A,用O'D的资金购买股票B。根据股票A和B的实际业绩,该投资者在这两种股票上迄今为止的每次投资,可以获得的边际收益如MRA和MRB曲线所示。在信息对称也即没有小道消息干扰的情况下,MRA和MRB分别代表该投资者所面临的实际边际收益曲线。我们再进一步假定,该投资者具有足够的理性和投资技巧,他最终总是能使自己在两种股票上的投资利润最大化。这时他的总利润用图4中的面积AEDO和BEDO'之和来表示。这种利润最大化时的资金分配点D,决定于MRA和MRB的交点E,因为在E点MRA=MRB,投资者再也无法通过投资资金的变动,在自己所面临的两条客观而又实际的边际收益变动曲线面前增加自己的总利润。

但是,如前所说,做庄所散布的谣传,有可能促使跟风者作出错误的判断。跟风者对股票A预期的边际收益可能高于也可能低于其实际值。在前一种情况下,MRA'高于MRA。跟风者的这种预期,促使他把DD'部分资金从股票B的投资上抽出来而投资到股票A上去,因为他预期股票A的投资可以新增收益是面积AE'E和面积E'EDD'之和,而预期股票B上投资资金减少只会减少面积E'EDD'的收益。新增收益和减少收益相比,他预期净增收益是面积AE'E。但是,由于MRA'是该投资者在错误信息引导下作出的预期,股票A实际的边际收益仍然是MRA。因此,该跟风者新的资金分配实际是使他在股票A的投资上只增加了收益面积FEDD',而股票B上的投资减少却减少了收益E'EDD'。两者相抵,净损失了面积E'EF的收益。可见,跟风操作往往要上当受骗,偏听小道消息所作出的错误预期与实际情况不符,结果是丢了西瓜,捡了芝麻。同样,如果跟风者抛售股票A而把资金投向股票B,则该投资者股票B上新增的投资收益只有面积EE"D"D;而股票A的投资上因为资金减少而减少的收益,根据跟风者的预期,只在面积GE"D"D,实际上却有面积EHD"D。因此跟风者的预期再次出错:他预期自己投资资金分配上的改变能带来的净收益是面积EE"G,实际上是面积EHE"所表示的净损失。该投资者听信有关股票A的利空谣传所作出的错误投资决策,同样使他得不偿失。以上对投资者三种非规范化操作行为,也即对投机性操作,对狂炒个股和对听信谣传跟风操作所作的基本经济分析,都说明了非规范化操作行为对投资者来说实在是有弊无利。投资者在期望有关部门规范市场的同时,同时也应当规范自己的投资行为。本文的经济分析虽属一种不成熟的尝试,但结论已经非常清楚:即使是仅仅为了减少自己的损失(或保持自己的收益不致减少),投资者也应当规范自己的操作行为。 ■