始于1996年5月份的股市狂涨浪潮的内在支撑因素乃在于对新一轮经济周期即将启动的预期。在政府为主导的风险调控和风险教育之后,股价跌落下来,由此形成了1996年12月份的深圳综指477点的历史高点。然而可以断言,这一点却不是新一轮经济周期中的最高点。

第四轮宏观经济周期内的深圳股市波动分析

苏 光

股市的最基本特征莫过于波动,而在经济波动的众多因素中,起着最核心、最基本作用的,当要首推宏观经济周期波动。本文即以改革开放后的第四轮宏观经济周期(1991~1996年)内的深圳股市波动为对象进行分析,探讨经济周期与股票市场交融结合的特点,以希冀对新一轮经济周期下的股市走势的认识能有所裨益。

|

第四轮经济周期内深圳股市波动分析表 | |||||||||

|

波动 |

波动日期 |

综合指数 |

波动振荡 |

波动时间(月) | |||||

|

开始 |

结束 |

前谷位 |

峰位 |

后谷位 |

涨幅 |

跌幅 |

谷—峰时间 |

峰—谷时间 | |

|

波动1 |

1991.10 |

1992.11 |

49 |

312 |

167 |

537% |

46% |

8 |

6 |

|

波动2 |

1992.11 |

1993.7 |

167 |

359 |

211 |

115% |

41% |

4 |

5 |

|

波动3 |

1993.7 |

1994.7 |

211 |

321 |

94 |

52% |

70% |

2 |

11 |

|

波动4 |

1994.7 |

1995.5 |

94 |

235 |

128 |

150% |

45% |

2 |

8 |

|

平均值 |

|

|

130 |

307 |

150 |

136% |

51% |

4 |

7.5 |

我国宏观经济周期波动概述

工业化国家的国民经济长期记录都明白无误地展示了一条经济逐渐增长的趋势线,然而短期来看,经济增长并不是平稳地沿着这条长期趋势线攀升,而总是存在偏离长期趋势线的趋势。为了抵消经济大幅波动的危害,各国政府受凯恩斯学派的影响,积极采用各种经济政策抵消经济周期波动的冲击,经济波动自身也有恢复正常位置的平衡力量,于是经济发展便处于周而复始的波动之中。

中国经济的发展也不例外。从1953年到1996年的44年中,共历经9个周期,其中改革开放前为5个周期,其后为4个。由于新一轮经济周期是在第四轮周期的基础上起步;同时,结合股票市场的发展历程,可以认为深圳股票市场完成由封闭式、地区性向开放式、全国性市场的转折,也是在第四轮经济周期初始年份;另外,也是在这一时期,伴随着股市的波动起伏,投资者对影响股市的基本因素也日渐重视,第四轮经济周期波动由此对近几年股市走势产生深刻影响。因此,在分析新一轮经济周期内的股票市场时,有必要对第四轮经济周期的波动给予特别的注意。

同改革开放后的前三轮经济周期波动相比,第四轮经济周期波动呈现下述特点:

第一,从波动形态看,振幅小、谷值高。第一轮至第三轮经济周期中GDP最高年份至最低年份下降的百分点是6.4、6.5、7.8,平均6.9;而本轮周期下降约4.2个百分点(假定1996年的GDP为10%),较前三轮均值少下降2.7个百分点。同时谷位值为10%,也是我国所有经济周期谷位值中最高的。这表明我国经济发展正日趋平稳。

第二,从时间上看,周期延时最长。第一轮至第三轮经济周期的延续时间依次为5年、5年、4年,平均4.7年;而本轮周期为6年,较前三轮周期延时平均值增加1.3年。这表明我国经济发展的波动频率有降低趋势。

第三,从宏观调控思想看,明确“软着陆”原则并取得成功。与前三轮经济周期的“硬刹车”相比,本轮周期的“软着陆”减小了经济增长急剧下挫对国民经济造成的危害,虽未控制住本轮周期的“大起”,却避免了“大落”。这表明我国中央政府宏观经济调控艺术渐趋成熟。

第四,从周期内重大经济问题方面看,本轮经济周期的通胀水平是几个周期中最高的。1994年曾达到21.7%的建国以来最高峰。通货膨胀将会长期伴随着经济发展而不时跃升为首要问题,从而影响经济政策的制定。

第四轮经济周期的上述特点不单对该轮周期内的股市波动产生深刻影响,也为分析新一轮经济周期波动和寻找新一轮经济周期内的股市波动轨迹提供了有力的依据。

第四轮经济周期内

股市波动形态分析

深圳从1988年4月发展银行股票挂牌交易,一直到1990年1月股市第一次狂涨浪潮前夕,股票在中国还属于新生事物,年股票成交额很小,其间股市虽有些微小波澜,却远不足以构成研究股市的依据,其全部意义可能仅仅在于向世人宣告中国股票的诞生,人民正初步具备了渗透投资意识。

始于1990年1月止于1991年9月的股市大幅涨跌,是一次引人注目的股市波动。但其时多为深圳地区的个人投资者,全国性资金短缺,市场具有明显的地区性和封闭性。同时,股民对国家经济态势和其他影响股市的众多基本因素视若无睹,带有股市新兴阶段的明显特征。因此,这一波动幅度虽然惊心动魄,但由于其波动背景与目前股市相比甚远,也难于据此分析评判今日之股市。

以1991年10月展开的股市上升浪为开端,以全国性资金涌进深圳股市为标志,深圳股市终于演变成为全国性市场。1991年下半年至1996年年底时段,基本上处于宏观经济的第四轮周期之内。回过头看,这几年股市确也明显刻上了宏观经济周期波动的痕迹。而且,这一时段的股市走势也是我国股市步入正途后唯一的一段在完整的宏观经济周期波动下展开的。因此,这一时段的股市走势才是主要研究对象。下面考察分析这一时段的股市波动形态。

1.股市波动划分。在第四轮经济周期内,1991年及1996年均是两个经济周期的转折年份,因而从起因看,有部分股市波动不能归并在该轮经济周期之内,例如1996年5月份开始发动的股市上升浪,就明显是源于新一轮经济周期的预期因素而展开的。考察第四轮经济周期内的股市波动,若以谷一一峰的上涨幅度和峰一一谷的下跌幅度均超过40%为划分标准,并剔除第四轮经济周期转折年份明显受其他经济周期影响的股市波动,经济周期内的股市波动可按下表中所示划分为四个波动。其中前两个波动、特别是波峰处于经济周期的扩张阶段,后两个波动处于经济周期的收缩阶段。1995年的5.18波动限于其过于短暂且幅度有限而忽略不计。另外,该轮经济周期内尚含有一个漫长的低谷熊市。值得一提的是,对股市波动的划分并没有一个统一标准,一些波动有人视为大反弹,有人则视为由上升浪与下跌浪组成的波动。不过,从本文分析的方法与目标看,对波动划分的分歧对本文的分析实质内容影响不大。

2.波动峰位分析。波动峰位是指第一个波动中深圳综合指数所达到的最高值。在本轮经济周期中的四个波动中,峰位值分别是312点、359点、321点、235点,平均307点。其中第二波动峰值359点为本轮经济周期中股市综指最高点,也是深圳股市综指迄今达到的第二高点。在综指翻过这一高峰之后,便呈下降趋势。从宏观经济发展阶段看,这一峰值出现的背景正是该轮经济周期中股票热、房地产热、开发区热,金融集资热甚嚣尘上之时,距该轮经济周期1993年7月施行收缩调控仅仅5个月的时间。其对经济周期的预示作用表现得非常明显。

3.波动谷位分析。波动谷位是指每一波动中的深圳综指的低位值,分波动前谷位值与波动后谷位值。从波动后谷位值看,四个波动的谷位值分别是167点、211点、94点、128点,平均150点。前两个谷位值因为处于经济周期的扩张阶段而明显高于后两个谷位值,可见谷位值的高低与其所处宏观经济周期的不同阶段有直接关系。

4.波动涨幅分析。波动涨幅是每一波峰增值与波动前谷位值的比例。四个波动的涨幅分别是537%、115%、52%、150%,平均136%。第一个波动涨幅最为惊人,高达537%,远远高出四个波动的平均涨幅。值得注意的是,第一波动的综指上攀期间正值该轮经济周期启动之初,这与1996年中期以来的股市狂涨的态势与背景如出一辙。

5.波动跌幅分析。波动跌幅是指每一波动的波峰后下降值与波峰值的比例。四个波动的跌幅分别是46%、41%、70%、45%,平均51%。与涨幅趋势相反,跌幅随经济周期由扩张转向收缩而呈逐渐加剧之势,其中第三波动跌幅最大达70%,其下跌背景则是经济周期开始由热至冷的转变。

6.波动的时间分析。波动时间指每一个波动由波峰前谷位开始上升,摸高于峰位后下降至波峰所需要的时间。这里将波动时间进而分为由谷至峰的时间(谷~峰时间)和峰至谷时间(峰~谷时间)。谷~峰时间反映股市波动上升期时间,峰~谷时间反映下降期时间。四个波动的谷~峰时间分别是8个月、4个月、2个月、2个月,平均4个月。峰~谷时间分别是6个月、5个月、11个月、8个月,平均7.5个月。另还有1995年初至1996年中期长达18个月的低谷熊市时间未计在内。第一个谷~峰时间虽然长达8个月,但其中包含了长达4个月的盘整期,但考虑这一波上升浪在盘整期前后的上升行情属于同一性质,即对新一轮经济全面启动的预期,故仍将盘整期计入其谷~峰期内。从平均时间来看,谷~峰时间为4个月,峰~谷时间为7.5个月,前者明显低于后者,反映经济周期内股市急升缓跌的规律。

7.波动起因分析。波动起因是多方面的,经济周期、经济政策、股民预期、行业景气、行政干预、政治因素等等。其中起基本核心作用者为宏观经济周期。其他因素也常常阶段性地对股市波动起着推波助澜的作用。

第一波动上涨的直接起因是政府取消涨跌停板、全面放开股价,实质性支撑则是新一轮经济周期全面启动、上市公司以1~2倍计的回报率与低股价的巨大反差。1992年后的邓小平南巡讲话和“十四大”的即将召开又从政治上予以推动。下跌则起因于新闻媒介“大暑大寒论”的宣传和政府清查金融机构炒股的行政干预。而就股市运行态势上看,市场确也见顶在即,因为其时A股平均市盈率已达89.25倍,绩优股已先后进入盘整阶段而拒绝跟随大势继续上涨,而二、三线股却狂涨不止,凡此种种,通常被认为是牛末熊初之兆。

第二个波动的上升浪与第一波动下跌浪衔接迅速、上升幅度巨大并以当时历史最高点而告结束,诸番表现与其时经济增长逐渐走向该轮经济周期高潮的背景十分吻合。过热的经济推动了股市完成了当时历史上用时最短、综指最高的记录,反过来,股市的最高记录也预示着经济源于过热进入收缩阶段的必然趋势。随着经济过热现象日益显化,市场人士对后势信心动摇,股市终于进入下跌历程。其间数次大小反弹,到底难挡跌势。第二波动虽有邓小平上海春节讲话的刺激作用,但其上下波动的直接和基本起因,仍在于国民经济的发展及人们对经济发展走势的预测。

第三个波动的上升起因为中期业绩的公布和抄底大军的涌入,深层次原因在于公众在国民经济由扩张转为收缩的过渡期间,仍有再搏一把的心理。不过,此番上升已似强弩之末,毕竟经济大势所趋,依靠股市自身的力量似难扭转,随后便一直跌至1994年7月底的最低点而不能遏止。其实,将此一升跌浪视为大反弹亦无不可,仅仅考虑其涨幅亦超过52%,作为独立波动考察亦有意义罢了。

第四个波动纯粹是政府行政干预发动的。中国证监会与国务院有关部门制定了发展股市的三大政策,主要内容为控制新股供应、向股市注资和引进外资进入A股市场。政府的救市行动令股市一周内行情如火山爆发,速度之快几创世界之最。不过,这一上升浪潮限于宏观经济紧缩背景和政策效应的短暂,终于在两月之后掉头向下,在结束本波行情的同时,也开始了漫长的低谷熊市时期。

经济周期内股市波动规律总结

1.经济扩张、股市上升,经济收缩、股市下降

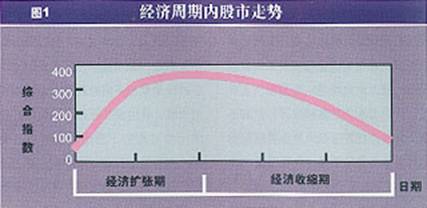

综观第四轮经济周期与该轮周期之内有股市走势全景,虽然阶段性地出现两者相分离的现象,但总体上宏观经济的起伏与股市的波动大势是一致的。宏观经济处于扩张期,股市以上升为主调,反之则以下降为主调,这一规律的内在依据不言自明。这里将本轮经济周期内的股市第一个波动前谷位综合指数、各波动峰值及至新一轮经济周期行情之前的谷位值联成一走势图(见图1),此图可进一步印证这一规律。从图中可看出,在经济扩张期,综指逐渐走高,而在经济收缩期,综指逐渐走低。至于股市的上升期较短、下降期较长,则是第四轮经济周期扩张期短于收缩期之故。另外,四个波动的波峰后谷位值的经济扩张期渐以升高、收缩期明显降低,也从另一个侧面给予验证。

2.经济周期与股市走势的局部背离

经济周期为股市铺就了一个基本发展轨道,股市在沿着这条轨道运行的时候也会出现偏离轨道的情形。毕竟股市存在独立于经济周期之外的波动因素。第四轮经济周期内,股市的第一波动和第二波动均值经济周期的扩张时期,各地经济高速发展,上市公司回报颇高,但股市却曾一度不顾一切地下跌不止。而第四波动处于以治理通胀为首要任务、因而施行严格从紧的金融政策的1994年,股市却能爆发出一波世人震惊的行情。行政干预、心理预期、供求失衡、非理性从众等等,都可制造逆经济周期而动的局部行情。由此可见,宏观经济走势虽然统领着股市的波动发展,但却不能无视股市波动的独立性而将股市的走势简单地等同于经济周期发展。

3.股市波动先于经济周期而动

股市波动的最根本动力在于经济周期,二者关系是经济周期为“因”,股市波动为“果”。但由于投资者预期因素,股市波动之“果”常常先于经济周期之“因”而及早表现出来。第四轮经济周期中的第一波动便是于1992年宏观经济全面复苏之前启动的;第二波动的高峰也是先于经济周期高峰5个月而首先达到至高点的。有研究资料表明,战后美国股市高峰平均领先于经济高潮4个月左右,股市低谷平均领先于经济低谷5.75个月左右,股市作为经济周期的“晴雨表”于此可见一斑。联想到中国股市1996年5月以来的源于新一轮经济周期预期而展开的急骤上升浪潮,可以肯定,“股市先于经济周期而动”这一客观规律对中国股市也屡试不爽。

4.股市波动急升缓跌

从第四轮经济周期中的几个股市波动形态看,每一个波动都基本表现出急升缓跌的特性。在四个波动的由谷至峰的上升期中,除了第一波动的上升期明显分为两个急剧上升的阶段,其余三个波动的上升期几乎均以直线上升为基本特征。而由峰至谷的下降阶段,则不时有抄底大军涌入,导致大小反弹不断,从而延缓了下跌到底的时间。前表统计的谷~峰时间平均为4个月,其中还包含了第一波动的为期四个月的盘整期;峰谷时间平均为7.5个月,基本是谷~峰时间的两倍。不过,股市波动急升缓跌的特性在经济周期的不同阶段有着截然不同的表现。在经济扩张期间,股市波动的下滑过程中不断出现强有力的反弹,例如第一波动的下降期,曾出现两次持久而有力的大幅反弹;而在经济收缩期间,股市波动的下滑过程中的反弹便缺乏力度且为时短暂。

新一轮经济周期波动

特点及其对股市走势的影响

1.新一轮经济周期波动特点

在第四轮经济周期的基础上,结合现阶段中央有关经济政策、国家综合经济实力和各种内外关系,可预测新一轮经济周期的波动特点如下。

(1)波动缓起缓落。新一轮经济周期有理由会以“缓升”态势展开。首先,两个周期的接壤年份的经济增长率为10%左右,再向上走,空间十分有限。其次,从中央决策层面到经济理论界对经济大起大落的危害已有一致的看法,调控艺术更加成熟,调控手段更加丰富。第三,我国经济体制的改革远未到位,经济增长方式的转变也是较长时期的任务,投资需求扩张的内在张力仍然较强,稍一放纵,经济过热的旧态将会重现而不得不重加调整,这与长期、稳定、快速发展经济的指导思想相悖。因此,新一轮经济周期的波动将会以“缓起缓落”之态出现。

(2)周期长度延长。纵观改革开放后的前四轮周期的运行时间,总长度为4~5.5年,由谷至峰时间为1~2.5年,由峰至谷时间为2~3.5年。大概推算,新一轮经济周期的峰值或会在1999年中期前后出现,总长度不少于6年。

(3)振幅较小、波动平稳。从历史上看,新一轮经济周期的起点是最高的,若以经济增长率11%~13.5%为峰值范围,以8.5%~10%为谷值范围,其上下振幅一般约在3~4个百分点之间,最极端情况不会超过5个百分点。

(4)通胀之虞未除

新一轮经济周期是在通胀水平大大低于经济增长水平之下展开的,但由于国有企业改革未到位,经济增长仍以粗放式增长为基本方式,因此,一旦银根有所松动,通胀之害仍然有可能重新登场,从而对经济政策和经济发展进程产生影响。

2.新一轮经济周期对股市走势的影响

(1)大牛市前所未有

新一轮经济周期的经济增长在高位上运行和以缓起方式启动的特点,决定了经济扩张期的加长,相应也确定了中国股票历史上前所未有的大牛市。大牛市的涵义在于:第一,从股市表现上看,股价虽然盘旋起伏却上涨有力;股市上升期强劲、波动下降期反弹力度大;股市人气旺盛、买卖活跃;股价有宏观经济向好和企业业绩不断改善的内在支撑。第二,从持续时间看,将会超过历史上任何一次牛市的持续时间。这一轮大牛市始于1996年5月份,将会持续至1998年下半年或1999年上半年。值得说明的是,大牛市决不等于股票指数的持续攀升,在大牛市中,由于政治、经济、预期、供求、扩容、政策等多种原因,均可导致股市波动。不过这一时期的波动是牛市中的波动,是宏观经济扩张阶段的波动,将会带有明显的经济扩张期间的股市波动特征。

(2)波动峰值迭创记录

始于1996年5月份的股市狂涨浪潮的内在支撑因素乃在于对新一轮经济周期即将启动的预期,在政府行政介入为特色的风险教育之后,股价跌落下来,就此已经形成1996年12月份的深圳综指477点的历史新高。然而可以断言,这一高点却不是新一轮经济周期中的最高点。随着新一轮经济周期的全面启动,银根逐步宽松,投资和消费为主体的总需求逐步增大以及企业总体效益的逐渐好转,股市将会高潮迭起、精彩纷呈。1997年上半年即将陆续公布的上市公司的业绩主要是在经济紧缩的背景下取得的,结果难免会让期望过高的股民有所失望。1997年或许实施的降低存款准备金、第三次降息以及其他启动经济的财政、货币政策,虽能刺激股市于一时,却很难迅速体现在上市公司的业绩上,同时经济仍处于上升初期,股市也难以形成至高点。或许,新一轮经济周期内的股市高潮会出现在1998年的下半年。其时经济全面高涨,经济增长率与通货膨胀估计均在12%上下,企业早已融入经济发展的热浪之中;在时间上,其时正值该轮经济周期高峰的前夕。

(3)波动愈加频繁

深市属于新兴股市,市场结构不稳定并有很大操纵投机成份,另外,股市各项制度尚有很大欠缺,监管力度薄弱,凡此种种,使市场在抵制各类引发股市动荡的因素面前显得软弱无力,波动由此而难以避免。另一方面,新的经济周期长度伸长,新一轮经济周期里的股市反复波动便有了时间的依托。估计在长达2~3年的经济扩张期内,股市大幅波动应在三次以上,经济收缩期内也不会少于2次。新经济周期内的股市波动次数应较第四轮经济周期内的波动多出2次左右。

第四轮经济周期中所表现出的股市与经济周期的相互关系,在新一轮经济周期中依然会表现出来,这是因为这些相互关系往往已经成为两者交融的规律。这些规律是值得进一步探讨研究和加以利用的。 ■