上实、北控在香港的成功上市,红筹股大红大紫的热烈场景,加上嗅觉灵敏、行动果决的香港投资银行家的游说,使得国内不少有条件的地方政府开始步它们的后尘,将本地优质企业或基础设施建设项目注入在港的窗口公司,争取在港招股上市,可以预料,涌动香江的红筹股热潮仍将继续上演。

红筹股:香港股市新宠

君安证券 易培剑

1997年5月20日,由燕京啤酒、王府井百货、首都机场高速公路、建国饭店、三元食品等八大优质资产注资而成的北京市政府在香港的窗口公司北京控股结束定向配售,开始公开招股。正如人们事前所预料的,市场反应空前热烈,出现了万人争购排长龙的盛况。为了满足投资者的需求,北控的上市保荐人百富勤先后两次加印申请表,发放申请认购表达110万份,平均每6个香港人便拥有一张表格,创造香港股市有史以来一家公司发行股票印发申请表最多的记录。到5月23日招股结束,北京控股公开发售部分的超额认购倍数达1276倍,冻结资金2149亿港元,刷新了两个月前刚刚由广信企业创造的891倍超额认购记录。

北京控股空前火爆的招股效应,使得自1996年5月30日上海实业控股上市以来再次掀起的红筹股热潮达到新的高潮。现在,翻开香港财经传媒,每天都有关于红筹股公司的消息报道,各大证券商研究机构也争先向各自的客户推荐红筹股。那么,什么是红筹股?红筹股受到追捧的根本原因在哪里?它的未来发展前景怎样呢?

何为红筹股

红筹股成为一个概念并受到投资者的认同与追捧是近两年的事,以前在香港股市没有红筹股,只有蓝筹股。但在香港市场上由于特殊的历史背景,一直存在着英资与华资公司的划分,前者是指资本主要来源于英国背景的机构,后者则指由香港本地或海外华人投资控股的企业。1984年中英签署联合声明,宣布中国政府将于1997年7月1日恢复对香港行使主权后,以怡和洋行为代表的英资逐渐淡出香港,而为了维持香港的繁荣与稳定,同时配合国内的改革开放政策,更好地利用和发挥香港在内地经济建设中的作用,以中国内地为背景的资金大量进入香港,到1996年内地在港设立的中资企业已达1600多家,涉及香港经济的各个领域,从而在原有的英资、华资之外,开始逐渐形成第三类机构——有中资背景的企业。

早期这些企业主要的功能是充当“信息窗口”和联系内地与国际市场的桥头堡,但随着中国内地对外开放程度的深入,上述功能地位逐渐弱化,更多的是期望这部分企业能够利用香港这个成熟的国际金融中心,透过香港的资本市场为国内经济发展筹措资金,为国内企业进行资产经营和资本运作提供示范作用,培养熟悉国际金融运作的人才。于是自80年代中期开始,部分中资机构开始通过买壳方式进入香港股市。1984年初,中银集团与华源集团联手组建新琼企业有限公司,向濒临倒闭的香港当时最大的上市电子集团公司——康力投资有限公司注资4.37亿港元,获得67%的股权;1987年2月,成立于1981年初的广东省政府驻港企业——粤海集团通过属下公司取得对友联世界公司的控股权获得上市地位,并于1988年改名为粤海投资有限公司;1990年初,中信(香港)集团拆资4.5亿港元购入泰富发展公司51%股权取得上市地位,并更名为中信泰富。1992年春“南巡讲话”发表后,内地国有企业掀起了在港买壳上市的热潮,1992年10月,首钢首开先例收购东荣钢铁51%股权,同月,中国有色金属进出口总公司收购百利大公司30%股权;进入1993年此类收购上市公司活动达到高潮。到1993年底,由内地机构控股或成为主要股东(按香港《上市条例》规定,持有在港公司10%股权的就成为主要股东)的香港上市公司有近30家之多。

除此之外,部分在港的中资企业通过对属下资产的分拆与重组,直接向香港联交所申请招股上市——即所谓的“造壳上市”。最早尝试这一模式的是1992年7月招股上市的招商局海虹。同年12月,有广州市政府背景的越秀集团将旗下较有发展前景的港、澳、穗三家地产公司注入越秀投资在港上市,集资4.4亿港元。此后,由于中国政府加强了对内地企业在境外买壳上市的监管,越来越多的机构倾向于选择直接招股方式上市筹资。到目前为止,已有24家驻港中资企业以此种方式上市,共集资130多亿港元。

随着中资企业或有中资背景的企业群体的扩大及其在香港股市中影响力的增强,部分投资人开始将它们归为一类,统称为“中资概念股”,以有别于传统的华资概念与英资概念,但由于原来在市场上有流传把与中国内地业务往来密切的在港上市公司划类为“中国概念股”,为了便于分别以指引投资,有市场人士创设了“红筹股”一词。原因在于人们通常形容中国是红色的中国,她的国旗也是五星红旗,而此类上市公司与中国大陆联系密切(不仅指业务基础,还包括人事关系、股本资金来源)。另外,把与中国大陆相联系的公司所发行的股票称为红筹股也代表了一种评价,意指它们在市场上表现活跃,业绩良好,但在规模、实力等方面又稍逊于蓝筹股。因此,红筹股这一名词可谓“一语双关”,一经传出便获得所有投资人的认同。

|

红筹股的经营业绩一览表 | |||

|

红筹股 |

总营业额(百万港元)至1997年4月 |

总营业额(百万港元)至1996年12月 |

升减(%) |

|

中信泰富 |

6291.08 |

3209.39 |

96.02 |

|

招商局海虹 |

5697.32 |

373.23 |

1426.49 |

|

上海实业 |

4917.51 |

1673.33 |

193.88 |

|

华润创业 |

3096.39 |

3803.35 |

(18.59) |

|

中国海外发展 |

2500.11 |

1532.08 |

63.18 |

|

中国光大明辉 |

2040.59 |

11.60 |

17491.29 |

|

粤海投资 |

1603.82 |

989.49 |

62.09 |

|

中国航天科技 |

1598.13 |

796.65 |

100.61 |

|

深业控股 |

1355.52 |

不适用 |

不适用 |

|

银建国际 |

1304.74 |

49.03 |

2561.11 |

|

中远太平洋 |

1288.10 |

721.86 |

78.44 |

|

中旅国际 |

1235.25 |

708.98 |

74.23 |

|

五丰行 |

1164.61 |

1139.91 |

2.17 |

|

越秀投资 |

1153.78 |

973.04 |

18.57 |

|

太平洋协和 |

1123.64 |

154.35 |

627.98 |

|

申银万国 |

766.03 |

96.30 |

695.46 |

|

联想控股 |

759.57 |

55.92 |

1258.32 |

|

鹏利国际 |

747.40 |

528.61 |

41.39 |

|

广南集团 |

711.26 |

307.67 |

131.18 |

|

闽信集团 |

656.87 |

226.30 |

190.27 |

|

广信企业 |

629.20 |

不适用 |

不适用 |

|

东方有色 |

621.32 |

27.53 |

2156.88 |

|

首长佳宝 |

601.65 |

419.59 |

43.39 |

|

华润北京置地 |

453.81 |

735.85 |

(38.33) |

|

越秀交通 |

242.28 |

不适用 |

不适用 |

|

骏威投资 |

235.87 |

207.58 |

13.63 |

|

四通电子 |

165.17 |

9.60 |

1620.52 |

|

中国食物 |

145.34 |

176.17 |

(17.50) |

|

友联银行 |

98.51 |

50.85 |

93.73 |

|

华凌集团 |

95.31 |

96.11 |

(0.83) |

|

嘉华 |

50.29 |

152.31 |

(66.98) |

|

总数 |

43350.47 |

19226.68 |

125.47 |

根据恒生指数服务公司的定义,界定一家上市公司是否红筹概念,最基本的依据是企业的股本结构,即公司的股本来源是否以中资为主或占控股地位。凡是公司的最大控股权直接或间接隶属中国内地有关部门或企业;或主要股东为中国内地政府部门或企业;或者是内地企业在港买壳上市成立的公司和中资企业直接或间接持有30%以上控股权的在联交所上市的公司所发行的股份,均可称为红筹股。按这个标准,目前在香港联交所能被称为红筹股的股票大约有60只左右,其市值约占香港股市总市值的10%左右。

红筹热方兴未艾

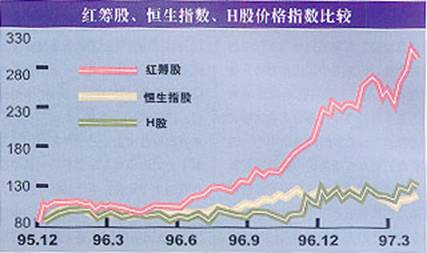

从80年代中期到现在,短短的10年时间内红筹股从概念到主流,从初入香港股坛到称雄一方,中间也曾经历起伏,但其总体趋势蒸蒸日上,在市场上的表现令投资者刮目相看。

自1992年以来,不少驻港中资机构的分拆上市都受到投资者的追捧,一上市就获得大倍数的超额认购,并不断刷新香港股市超额认购倍数的历史记录。以1992年以来香港股市新股认购超额倍数前10名的记录来看,红筹股占据8席之多,其中前三名均为红筹股,分别是北京控股(1276倍)、广信企业(891倍)、粤海制革(667倍)。

1996年,红筹股股价升幅普遍跑赢大市,并在香港股市十大升幅排行榜中占据4席,分别是光大科技(+622%)、中国石油(+599%)、光大国际(+432%)和华源创业(+335%)。1996年里昂证券编制的红筹股指数上升了109.6%,是同期恒生指数升幅的3倍。

|

部分红筹股股价比较 | |||

|

红筹股 |

股价(港元)1997.4.30 |

股价(港元)1996.12.31 |

升/(跌)(%) |

|

招商局海虹 |

8.30 |

3.40 |

144.11 |

|

上海实业 |

43.60 |

28.20 |

54.60 |

|

中国光大明辉 |

7.75 |

2.70 |

187.03 |

|

申银万国 |

2.575 |

1.28 |

101.17 |

|

联想控股 |

2.125 |

0.59 |

260.17 |

|

鹏利国际 |

1.64 |

1.19 |

37.81 |

|

广南集团 |

11.15 |

6.65 |

67.67 |

|

闽信集团 |

4.775 |

3.60 |

32.64 |

|

东方有色 |

5.70 |

3.375 |

68.89 |

|

首长佳宝 |

1.91 |

1.42 |

34.50 |

|

四通电子 |

1.69 |

0.73 |

131.51 |

|

华凌集团 |

1.17 |

0.86 |

36.05 |

|

中国(香港)石油 |

1.08 |

0.72 |

50.00 |

|

保兴投资 |

0.83 |

0.47 |

76.60 |

|

东方鑫源 |

2.275 |

1.18 |

92.80 |

|

中国光大科技 |

0.94 |

0.65 |

44.62 |

|

方正 |

4.95 |

2.975 |

66.39 |

|

中建电讯 |

0.50 |

0.27 |

85.18 |

红筹股良好的市场表现,使得各证券商极力向客户推荐红筹股,并且在本地及欧美市场举行各式各样的推介会,里昂证券率先举办了为期三周的欧美巡回推介会,向投资者推荐中信泰富、华源创业、上海实业等“十大红筹股”,其后浩威、百富勤和怡富等多家大证券行亦先后在北京、上海、香港以及主要海外市场举办红筹股投资推介会,使众多的海外投资机构能进一步加深对红筹股的认识和了解,鼓励他们投资。由于红筹股自身的实力增长和发展前景,又具有注资、收购、分拆等一系列吸引投资者的计划和策略,因而受到众多基金和其它机构投资者的青睐,纷纷调整原有的投资组合,将红筹股视为其东亚或新兴市场基金的主要成分,不断增加所持红筹股的比重。

同时,由于红筹股本身盈利的增长和资产的扩大使其市值不断膨胀,各证券商和银行纷纷推出以红筹股为基础的备兑认股证。到1997年4月,仅中信泰富一家就有18种备兑认股证,中国海外和华润创业各有6种,粤海投资、中远太平洋、上海实业以及香港中旅均有4~5种。除了发行单一公司的备兑认股证,各证券商和银行亦推出近10种“一篮子红筹备兑认股证”。由于投资者反应热烈,已有多家红筹股公司发行的认股证接近满额,以致于香港联交所只好订立新规,对部分红筹股备兑认股证的发行采取抽签方式决定发行机构,避免各机构间的恶性竞争破坏市场秩序。

对于1997年及其之后红筹股的市场表现,海外投资机构纷纷看好。里昂证券在其1997年2月推出的研究报告《中国透视》中指出,经过1996年的运作,红筹股已基本上与其它的中国股票类别区分开来,而由母公司推进的提高每股盈利资产的注入,为很多红筹股公司提供了主要的盈利策动器,因此红筹股仍将受到机构投资者的偏爱。日兴证券则在3月份发表的红筹股专题报告中认为,香港主权回归后,红筹股有可能会取代蓝筹股的主要地位,原因在于目前的恒生指数成分中有三分之一属于地产股,而红筹股大多为大型综合企业,且正处于快速发展阶段。ING霸菱证券也认为1997年的红筹股整体走势仍将不断向上。

正如所预测的那样,1997年红筹股市场表现气势如虹,各机构编制的红筹股指数不断创出新高,而5月29日北京控股上市后高开高走,更是带动其它红筹股大幅飚升,部分公司股价甚至创下年内新高。同时,上实、北控的成功,红筹股大红大紫的热烈场景,加上嗅觉灵敏,行动果决的香港投资银行家的游说建言,使得国内不少有条件的地方政府都开始考虑步它们的后尘,将本地优质企业或基础设施建设项目注入在港的窗口公司,争取在港招股上市,其中大连、天津、福建、辽宁、湖南等省市已着手进行准备工作,可以预料,涌动香江的红筹股热潮仍将继续上演。

|

部分创年内新高的红筹股股价 | |||

|

公司 |

1997.6.3收市价(港元) |

当日升幅(%) |

之前的全年最高价(港元) |

|

招商海虹 |

15.50 |

9.90 |

14.50 |

|

越秀投资 |

4.50 |

16.80 |

4.25 |

|

中海发展 |

5.75 |

7.47 |

5.40 |

|

粤海投资 |

10.90 |

6.34 |

10.50 |

|

中旅投资 |

4.70 |

5.02 |

4.25 |

注资是关键

香港的投资分析人士认为,红筹股再次走红香港股市,与1992~1993年时纯粹炒中国概念有很大差别。那时红筹股板块的形成和受到热烈追捧,一个重要的历史原因及政治背景是1992年初邓小平同志的南巡讲话发表后,在国际上引发了一轮投资中国的热潮,与中国内地关系密切的中资上市公司成为众多难以找到合适的直接进入中国市场投资的资金追逐的对象,因而热炒之后迅速沉寂下来。这次重新掀起的红筹股热潮,则是缘于红筹股基本面的改善:首先是经过三年多时间的宏观调控,中国经济重新活跃,步入一个新的发展周期,通货膨胀率保持在较低的水平;其次是临近九七,中方对回归的各项工作安排普遍受到海内外欢迎,增强了香港投资者的信心;第三是红筹股公司经过在港多年的上市运作,基本熟悉了相关的“游戏规则”,独立的资本经营能力较强,经营策略也相当灵活,每年都有可观的赢利。

尤其吸引投资者的是许多红筹公司都隶属于内地大型的国有企业或拥有地方政府背景,它们往往将在港上市的下属机构视为向外拓展的基地,希望利用香港资本市场的优势吸引国际市场上的游资壮大自身实力或服务当地经济发展,因此,很多红筹股企业一上市便开展大量的注资收购行动。由于此类注资行动基本上是以高市盈率资产收购低市盈率资产,不仅有利于扩大公司的业务范围,增加资产、降低市盈率、提高对股东的投资回报,同时通过注资或分拆上市方式,母公司可以集资套现,并将获得的资金再发展其他项目,使公司资产的价值得以反映,形成良性循环,因而注资行动符合双方的胃口,凡是有注资传闻的公司股价皆闻风而动,节节攀升,形成所谓的“注资概念”。(部分红筹股1996年进行的公司活动)

|

部分红筹股1996年进行的公司活动 | ||

|

上市公司 |

日期 |

估价 |

|

粤海投资 |

|

|

|

入股YUEJIA电力 |

4月24 |

6倍于1997年盈利 |

|

Guangdong Mountain Building |

9月9 |

评估值的7.7%折扣 |

|

新世界—广东 |

9月9 |

未披露 |

|

入股广东Tannery |

6月19 |

未披露 |

|

广东Tannery,沽出25% |

12月17 |

9.1倍于1996年盈利 |

|

越秀投资 |

|

|

|

新加坡第二上市 |

10月28 |

n.a |

|

基础设施重组 |

11月8 |

n.a |

|

中国世纪水泥,售25% |

12月16 |

未披露 |

|

广南行 |

|

|

|

KK超市 |

6月26 |

未披露 |

|

GENRYOKU SUCHI |

1月3 |

最低22%回报 |

|

恒昌饲料厂 |

3月27 |

4.8倍于1996年盈利 |

|

KK码头超市 |

12月18 |

未披露 |

|

购食口贸易/加工/包装商 |

6月28 |

6倍于1996年盈利 |

|

上海实业 |

|

|

|

惠州汽车 |

11月25 |

6.1倍于1997年盈利 |

|

Yanan Elevated Road |

11月25 |

11倍于1997年盈利 |

|

上海交通电 |

11月25 |

5.4倍于1997年盈利 |

|

上海牛奶场 |

11月25 |

9.3倍于1997年盈利 |

|

东方购物中心 |

11月25 |

6.6倍于1997年盈利 |

这方面成功的典型是中信泰富,近期新贵则属上海实业。中信(香港)收购泰富后,经过一连串的批股集资——收购注资行动,现已发展为市值超千亿港元、盈利稳定、业务多元化的大型企业,1996年底在香港联交所市价总值最大之上市公司中位居第10位,并早在1993年新股取代嘉宏国际跻身恒生指数33只成份股的行列。而上海实业上市刚刚一年出头,已有两次大规模的注资行动:1996年11月份通过配售新股筹资31亿港元,一举收购上海汇众汽车、光明乳业、东方商厦、上实交通电器、上海霞飞日化和上海延安路高架道路6个项目的部分权益;1997年4月9日,上实再次配售新股,集资47亿港元,用于购买上海市内环路及南北高架道路35%的权益。两次注资行动,带动上海实业的股价一路上升,由刚上市时的10港元涨到目前的40多港元,总市值近400亿港元,在红筹股中位居第二(仅次于中信泰富)。

注资概念的形成导致红筹股价和注资行动间互相牵动、互相影响,对红筹股的评价也不能单纯依靠传统的投资理论或目前公司资产的素质,而必须关注母公司的未来注资能力,因为一个拥有庞大资产的母公司对日后以注资方式壮大子公司是轻而易举的事。不过,投资者仍然应该注意分析上市公司本身管理层的素质,所注入资产的素质及其盈利成长性,避免出现由于单纯以“注资憧憬”来评估红筹股股价而陷入投机陷阱。

未来路漫漫

无论最初的目的是否明晰,由驻港中资企业与香港的投资银行家直接创造出来的红筹股现在已获得巨大成功,在香港证券市场上拥有举足轻重的地位,成为联接内地优质资产和香港资本市场的桥梁。这无疑有助于过渡期香港这个国际金融中心的繁荣与发展,同时,内地政府企业也从这种效率极高的融资方式中找到了一条新的吸引国际金融资本的有效途径,红筹股公司本身则在资本经营、公司法人治理结构方面为困难重重的国企改革提供更多的模本。

然而,作为中国经济转轨过程中的特殊产物,红筹股的出现应属资本市场的过渡性现象,随着内地本身资本市场的发展、完善及国际化,红筹股、H股的概念应该会没有太大意义,区别也不会太大。同时,红筹股本身在香港资本市场上仍处于实践探索期,它的未来发展之路仍充满许多的不确定因素。

从近期观察,因九七回归而日见升温的香港股市红筹股热潮在7月1日之后是何走势?从长远考虑,中国国内监管部门应怎样掌握对红筹股的监管原则和上市节奏,才能做到既维护国有资产的利益又不显得监管不当,影响红筹股的市场形象;拥有地方政府背景的红筹公司在运行过程中应如何防止不恰当的行政干预影响公司按市场规则运行,凡此种种无一不对红筹股的未来价值产生影响。而从全局展望,所有红筹公司在九七之后均面临着超越这个概念的束缚,最终实现“从个别到一般”的转化的挑战。红筹公司只有通过不断的努力,发展成为价有所值的优质绩优股,才会和今天由于特定历史背景产生的“红筹股现象”一并载入史册。 ■