在长远目标与短期目标兼顾的情况下,借鉴区域经济均衡、非均衡与非均衡协调发展模式的特点,我国完全可以利用“簇群”模式与非均衡协调发展模式的优点,形成我国证券业的“簇群”发展模式。

证券业发展区域非均衡条件下的模式选择

南京大学金融学系 刘晓辉 王长江 侯 杰

基于我国非均衡经济发展战略所带来的我国区域经济发展中的客观差距,以及我国目前在证券业发展中的各种政策倾斜等原因,我国证券业的发展也不可避免地呈现出十分突出的区域发展非均衡的特征。这种证券业区域发展非均衡的特征对我国证券业发展的具体策略措施的选择、对我国证券业发展的产业组织政策的制定以及我国证券业发展模式的选择无疑影响重大。

我国证券业发展的区域非均衡性与“马太效应”

我国证券业的基本业务主要包括证券承销、证券经纪与证券自营业务,近年来又相继发展了代客理财、资产重组、项目融资与证券投资基金等创新型业务。由于在证券业代客理财等创新型业务领域难以收集到实际有效的数据,并且由于证券自营业务并非证券公司向客户提供的服务,因此,在本文的分析中将主要考察我国证券业证券承销业务、证券经纪业务、利润规模、注册资本以及营业部等方面的区域分布特征。

一、数据选取原则与处理方法

本文数据来源为中国证券监督管理委员会(www.csrc.gov.cn )与中国上市公司信息网(www.cninfo.com.cn)公布的1999~2001年有关数据。文中对我国证券公司各项业务的地区集中度指标的计算以证券公司的注册地为划分标准,如注册地在上海的证券公司其所有的业务即全部纳入上海地区的集中度指标的计算中。各证券公司注册地以中国证券监督管理委员会公布的《证券公司名录》(更新日期为2001年6月15日)为基准加以确定;若在中国上市公司信息网公布的数据中出现,但在中国证券监督管理委员会《证券公司名录》中没有列示的,而其名称中含有证券股份有限公司、证券有限公司、证券有限责任公司、证券经纪有限责任公司、证券经纪有限公司等字样,经营证券业务的证券公司,其注册地参照相关资料(如证券公司的网站资料)加以确定,并归入相应的地区集中度指标的计算中。其他一切信托投资公司、投资有限公司、基金管理公司、租赁公司等兼营证券业务的金融中介机构,不论注册地是否在华东六省市、深圳、北京或广东,一律归入其他地区的指标计算中。

二、我国证券业证券承销业务的区域特征考察

根据上述数据处理方法与处理原则,本文对我国证券业证券承销业务按筹集资金额与主承销家数两个标准分别计算了该业务的区域集中度指标。由表1、表2可以看出,我国证券业证券承销业务主要集中于华东六省市与深圳地区,尽管我国证券承销业务在此两个地区出现了不规则的上升与下降,但是,华东六省市(含上海,但上海也分开计算)、深圳、广东(深圳地区不计在内)与北京地区合计的份额却逐年上升。按募集资金额计算,1999~2001年四个地区证券业证券承销业务合计的市场份额由82.16%上升到93.95%,2000年与2001年同比分别增长了8.52个百分点与5.37个百分点,而其他地区合计的份额则分别下降了39.29%与44.14%;按主承销家数计算,华东六省市、深圳、广东与北京四个地区总计的份额也逐年递增,2000年与2001年分别增长了11.06%与2.29%,其他地区则分别下降了38.32%与16.16%。无论按承销额计算或是按主承销家数计算,四个地区合计的份额均超过了80%(按主承销家数计算的1999年数据除外),最高者甚至达到了93.95%。该项业务主要集中于深圳与上海,按承销金额计算,1999~2001年上海地区在该项业务中所占份额分别为38.93%、26.04%与24.86%;按主承销家数计算,则所占市场份额分别为28.13%、23.69%与25.00%。上海地区证券承销业务按承销金额与主承销家数两种方法计算的集中度指标与深圳地区相比虽仍然有一定的差距,但是上海作为我国证券业发展两极之中的一极无疑已当之无愧。因此,由上述分析可见,我国证券承销业务区域非均衡性特征已十分显著,并且在近年来该业务地区之间的“马太效应”也开始凸显。

表1 按募集资金额计算的承销业务地区集中度指标 单位:%

|

|

上海 |

华东六省市 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

1999 |

38.93 |

43.19 |

24.12 |

3.69 |

11.16 |

82.16 |

17.84 |

|

2000 |

26.04 |

32.19 |

42.58 |

6.73 |

7.66 |

89.16 |

10.83 |

|

2001 |

24.86 |

30.25 |

37.35 |

5.86 |

20.49 |

93.95 |

6.05 |

|

2000 同比增长率 |

-33.11 |

-25.47 |

76.53 |

82.38 |

-31.36 |

8.52 |

-39.29 |

|

2001同比增长率 |

-4.53 |

-6.03 |

-12.28 |

-12.93 |

167.49 |

5.37 |

-44.14 |

表2 按主承销家数计算的承销业务地区集中度指标 单位:%

|

|

上海 |

华东六省市 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

1999 |

28.13 |

33.49 |

29.91 |

5.36 |

9.38 |

78.14 |

21.87 |

|

2000 |

23.69 |

32.01 |

44.00 |

6.46 |

4.31 |

86.78 |

13.49 |

|

2001 |

25.00 |

34.00 |

39.29 |

8.93 |

6.55 |

88.77 |

11.31 |

|

2000 同比增长率 |

-15.78 |

-4.42 |

47.11 |

20.52 |

-54.05 |

11.06 |

-38.32 |

|

2001同比增长率 |

5.53 |

6.22 |

-10.70 |

38.24 |

51.97 |

2.29 |

-16.16 |

|

|

上海 |

华东六省市 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

1999 |

15.002 |

22.47 |

16.81 |

8.98 |

4.33 |

52.59 |

46.83 |

|

2000 |

14.005 |

22.16 |

18.29 |

9.87 |

10.50 |

60.82 |

39.17 |

|

2001 |

16.034 |

25.56 |

19.02 |

10.26 |

10.09 |

64.93 |

35.07 |

|

2000 同比增长率 |

-6.65 |

-1.38 |

8.80 |

9.91 |

142.49 |

15.65 |

-16.36 |

|

2001同比增长率 |

14.49 |

15.34 |

3.99 |

3.95 |

-3.90 |

6.76 |

-10.47 |

|

|

上海 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

1999 |

88.91 |

9.60 |

0.61 |

0.26 |

99.38 |

0.62 |

|

2000 |

87.07 |

7.36 |

1.50 |

0.04 |

95.97 |

4.04 |

|

2001 |

55.29 |

18.13 |

0.41 |

0.30 |

74.13 |

25.87 |

|

2000同比增长率 |

-2.07 |

-23.33 |

145.90 |

-84.62 |

-3.43 |

551.61 |

|

2001同比增长率 |

-36.50 |

146.33 |

-72.67 |

650.00 |

-22.76 |

540.35 |

|

|

上海 |

华东六省市 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

1999 |

40.07 |

52.65 |

28.25 |

11.54 |

3.33 |

95.77 |

4.23 |

|

2000 |

31.97 |

43.68 |

30.92 |

9.31 |

9.15 |

93.06 |

6.93 |

|

2001 |

32.66 |

43.28 |

29.31 |

11.73 |

8.30 |

92.62 |

7.38 |

|

2000 同比增长率 |

-20.21 |

-17.04 |

9.45 |

-19.32 |

174.77 |

-2.83 |

63.83 |

|

2001同比增长率 |

2.16 |

-0.92 |

-5.21 |

25.99 |

-9.29 |

-0.47 |

6.49 |

|

|

上海 |

华东六省市 |

深圳 |

广东 |

北京 |

合计 |

其他地区 |

|

营业部 |

22.00% |

33.70 |

15.81 |

9.62 |

14.77 |

73.90 |

26.11 |

|

注册资本 |

21.34% |

32.59 |

23.48 |

6.48 |

15.61 |

78.16 |

21.84 |

三、我国证券业“簇群”发展模式的具体构建

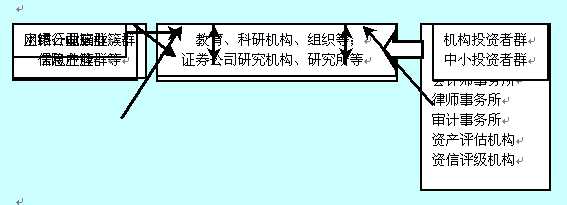

证券业主要是出售智力与信息的服务型产业,其生存的根本即在于人力资本与自有资本投入,而证券业簇群培育的根本之一即在于区域创新系统的培育与发展。因此,中国证券业簇群的构建首先应利用东部地区学府众多的有利条件,强调大学、科研组织的培育与发展,强调证券公司与这些支撑机构之间的全方位的亲密合作,形成产、学、研之间的紧密合作网络,从而为证券业簇群的发展提供储备人才,并为加速区域新思想、新技术与新产品的产出,加速区域知识和技术存量的增加与流转创造便利条件,从而最终为证券业簇群区域创新系统的形成提供智力资本与人力资源的基础。另外,由于我国金融业的严格管制,以及经济转型等因素的影响,导致我国的金融创新一直举步维艰,这就阻碍了我国证券业簇群区域创新系统的形成。因此,在强调人力资本培育的同时,我国证券业簇群的培育与发展尚需政府政策的倾斜。政府的政策制定应以产业的发展与区域的发展为优先;政府应进行制度的创新,解决目前不利于我国证券业簇群培育与发展的“地方行政分割”、“条块分割”等制度顽症,进一步建立健全证券业法律、法规体系。

其次,在补充性产业群与关联产业群的培育和构建方面,中国应在此四个地区及周边经济开放地区大力发展、培育银行业与保险业产业群体。一方面可以顺应全球混业经营体制发展的趋势,促成我国金融业经营体制由分业经营体制向混业经营模式的转变;另一方面则可以促成证券业簇群、银行业簇群与保险业簇群向金融业簇群的升级和转变,使得簇群不断地升级、完善,从而加强簇群本身的自我强化功能(Michael E. Porter1998),保持簇群的灵活性与适应性,这也是簇群的力量来源(王缉慈,2002)。大量事实说明,成功的新行业与簇群均是从已有的行业与簇群中脱颖而出的,因此从政府的角度看,应加强和建立现在和正在出现的簇群,而不是努力去创造一个全新的簇群(陆国庆、高飞,2001)。因此,这一策略、做法与簇群发展的实践是完全吻合的。

再次,加强培育机构投资者群体,这一点与我国目前强调大力发展、培育机构投资者的策略方法完全一致,并且也符合我国一贯的经济均衡发展战略。机构投资者群的发展、壮大与我国证券业簇群的发展相辅相成。一方面证券业簇群为机构投资者提供证券投资、公开上市、资产管理等现代投资银行的服务;另一方面,机构投资者群的发展、壮大将促进我国资本市场的发展与深化,为证券业簇群的发展提供根本的宏观环境。

最后,加强上市公司群体的培育。证券业最终是为资本市场服务的,但我国目前证券业主要是为经济体制改革与国有企业改革的目的服务的,这主要体现在证券业辅导国有企业上市等方面。因此,上市公司群的培育与发展势必将影响到我国已经形成的证券业簇群的发展。

从目前我国上市公司地区分布来看,大部分分布在上海、深圳、北京以及广东四个省市。1999年底,仅上海、深圳、广东、四川四省市的上市股票就占总数的61.7%,而其他省市的股票仅占38.3%。整个西部地区截止1999年底,共有上市公司164家,占全国上市公司总数的17.18%(李成,2001)。在未来的产业发展政策上,政府仍应积极引导上市公司、拟上市公司向上述地区集中,加强上市公司群的培育,从而形成上市公司的簇群,并最终产生金融业簇群、上市公司簇群、机构投资者群之间的簇群协同效应,并对周边地区形成辐射效应,从而最终形成我国金融产业的国际竞争优势,提高我国金融业的国际竞争能力。 ■