均衡的国债期限结构,国债衍生品种的开发和利用国债吸引外资,都是日本国债市场值得中国学习的地方。

均衡的国债期限结构,国债衍生品种的开发和利用国债吸引外资,都是日本国债市场值得中国学习的地方。

中日两国国债发行和流通情况比较

上海财经大学 朱钟棣 卢雪芬

中国和日本是亚洲最大的两个经济大国,一个代表着亚洲的发展中国家,一个代表着亚洲的发达国家。这两个国家在经济发展过程中都充分利用了本国的高储蓄和国债市场来加快自己的经济建设。本文将比较80年代以来中日两国国债的发行和流通情况,或许可以促进两国资本市场的经验交流和相互学习。

中国国债的发行和流通情况

1.中国国债发行量和品种的增加情况。进入90年代以来,中国国债的发行和流通情况可以概括为“发行量增,流通有序”。但在80年代初,中国每年发行的国债还不到40亿人民币。1990年增加到100亿,1995、1996年更是增加到1530亿和1952亿。今年则计划发行2486亿元。到1996年底,中国国债累计发行已达6700亿人民币。从结构上说,中国国债的品种结构也有很大的改善。1995年及1995年以前,可流通国债仅占国债总数的30%,且都是二三年,最长是五年的国债。1996年以后,推出了3个月和6个月的短期国债,长期国债也有了7年和10年这两个新品种。从此,从纸质国债到记帐式国债,从到期还本付息加上保值补贴发展到贴现国债,中国国债不但品种增加,而且期限结构也正趋合理。

2.中国国债发行办法不断趋向市场化。近年来,一级市场上国债的发行办法变得更加市场化:从完全计划经济式的行政摊派到各金融机构的柜台销售,再从各券商领取任务式的承购包销到相互之间的竞价招标,发行过程中的行政手段已经被市场手段所取代。国债发行的对象也正从过去没有持有国债经济动机的企事业单位转向个人和金融机构。

3.二级市场上国债的流通正在变得规范化。在中国,近年来二级市场上的流通渠道已经从证券交易所为主转向场外交易为主。场外交易指今年6月16日开通的以全国银行间同业拆借网络作为报价系统,依靠中央国债登记结算公司进行结算工作的“银行间债券交易市场”。银行间债券交易市场的开通,有利于各银行在规范的与证券交易所和各交易中心相分离的渠道中交易国债,融通资金。这样,券商等非银行金融机构和个人投资者继续在证券交易所的场内市场交易,而银行等金融结构只能进行上述场外交易。场内市场作为资本市场发挥作用,场外市场作为货币市场调剂货币数量,两者分道扬镳,割断了银行等金融机构的资金通过场内市场进入股市的渠道。

4.与其它发展中国家比较,今后中国的国债发行和流通,尚有许多地方需要改进。首先是国债的发行数量还可进一步增加。从国债依存度来说,中国1995年国债发行收入占财政支出的比重才23%,1996年为26%。与一些发达国家和发展中国家常有的40%甚至50%相比,中国的国债依存度并不高。从政府的债务负担占GDP的比重来说,中国在1994年才1.03%,1995年1.19%,1996年1.93%,比1994~1995年印度的5.31%和印度尼西亚的5.64%低,也比1995~1996年印度的4.82%和印度尼西亚的4.84%低。此外,中国的国债余额占GDP的比重也不高,1996年不到7%,1997年估计在8%左右。可见,与另外两个亚洲的发展中大国相比,中国的债务负担并不重。考虑到巨额的居民储蓄,国债发行大有潜力可挖。例如,1996年底全国居民储蓄接近4万亿人民币,1997年底估计在4.5万亿左右。其次,国债的期限结构应当进一步两极分化。即增加发行短期和长期国债,减少中期国债的发行比重。短期国债的优点是可以同时在一级市场和二级市场为公开市场业务提供灵活方便的运作对象,长期国债市场价格的形成对利率水平的确定极具参考意义。目前中国中期国债的发行偏多,例如1996年发行的3年~5年的中期国债就占了当年发行量的52%。考虑到去年中国才首次发行3~6个月及7~10年的国债品种,所以从存量上来说,长短期国债在国债余额中占的比重还要小。为了满足不同投资者的需要,今后要提高长短期国债的比重,可以考虑增发10年以上甚至长达20年或30年的国债品种。再次,需要进一步创造条件活跃国债的交投。上述资本市场和货币市场的分道扬镳为国债交投的进一步规范化创造了有利条件。但在现有体制下也暴露出了一些问题需要解决,才能进一步活跃国债的交投。例如,如何让只能在资本市场上运作的证券公司有必要的合法手段来融资,而不是仅仅依靠资本金或违规的透支和挪用;如何组建各种规模较大的基金以国债作为其组合投资的主要对象,而不是依靠没有这种投资需要的金融机构在国债市场上唱主角;如何进一步活跃回购交易以及重新开放期货交易,而不是简单的关闭市场延误创新品种的出台时机;如何在各个货币市场和资本市场活跃的基础上逐步促进利率的市场化,而不是一味地参照事先确定的利率水平来确定国债的利息率。

以上是中国国债发行和流通的大致情况。

日本的国债发行和流通情况

1.日本国债发行量的变化情况。日本早在1870年就开始在美国和自己国内发行外汇国债和创业国债,以筹集经济建设迫切需要的资金。1890年以后,国债的发行演变为筹集军费的工具。到1945年为止,日本国债发行总额为1376亿日元,其中75%的发行收入被用于军费开支,5.5%用于公共事业开支,其余弥补财政赤字。1965年开始,为克服经济危机的影响,日本政府实行扩张性的财政政策,开始发行赤字国债,又称特例国债。1974年起开始每年发行。到1982年,赤字国债发行额占当年国债发行总额的54.6%。其后赤字国债发行额开始下降。例如1984年和1986年,赤字国债分别占该年份国债发行总额的比重也分别下降到49.9%和47.9%。赤字国债仅仅从弥补财政赤字需要的角度描述了日本国债发行量的增长情况。从总体上看,80年代中期以来日本国债发行量的增长情况可以从以下数据中看出来:1985年总发行量是1480876亿日元,1987年达到1733863亿日元,1990年1893443亿日元,1991、1993和1995年这三年的国债发行额也分别有1937547、1733761和1964699亿日元。可见80年代以来日本国债发行量的变化趋势是先增加,然后稳定在一定的高发行量上。

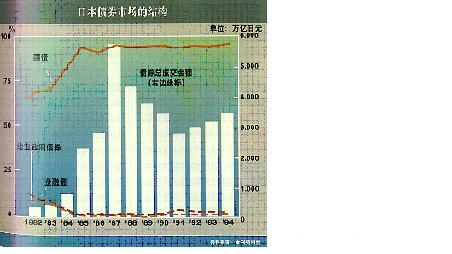

2.日本国债的品种结构。详见图1,日本的长期国债历来在国债的发行中占到80%左右的比重。例如,1980年、1985年、1990年和1995年这几年每年的长期国债发行额分别有1193180亿、1753080亿、1636320亿和2773630亿日元,分别占该年份国债总发行额的81.9%、76.2%、41.9%和40.5%。但长期国债在国债余额中的比重却不可能马上随着国债发行额的下降而下降。因此1992到1995这四年中日本长期国债在国债余额中占的比重为80.8%、80.7%、79.8%、77.2%,虽有下降,但下降不多。与美国这四年中长期国债在国债余额中占的平均比重11%比较,与德国的平均比重51%,意大利的30%和加拿大的40%比较,日本长期国债在国债余额中占的比重高出许多。日本人偏爱储蓄以及国民储蓄在GDP余额中高达30%以上的比重,是日本可以多发长期国债的重要条件。例如,国际货币基金组织1996年报告指出:1992到1995年这4年中国居民储蓄占GDP的比重分别是34.3%,33.1%,31.7%和31.1%。与长期国债相反,日本的短期国债在1992年到1995年这四年中占国债余额的比重始终维持在10%到11%的低水平。而中期国债余额的比重却有所增加,这四年分别是1.6%,3.0%,4.3%和5.7%。此外,1985年发行量是10236亿日元,1990年即达到204507亿日元,1995年则进一步增加到341806亿日元。由于短期贴现国债偿还期短,因此这种国债的发行量虽然增加很快,但在国债余额中占的比重却提高不快。

3.日本国债市场的新发展。日本的国债市场分场内和场外两种,其中东京证交所的交易量占了场内市场的大头。另一点要说明的情况是,二级市场上国债现货的交易量固然能反映日本国债流通和交易所达到的水平,但是一些外国人推出的日元或外币标价的武士债券或将军债券,以及期货等品种的交易额增长,似乎更能说明日本债券市场上流通与交易所达到的新水平。1970年亚洲开发银行首先在日本债券市场上发行以日元标价的武士债券(Samurai Bonds),1971年世界银行也开始发行武士债券。到1992年,日本债券市场上发行了31种武士债券。1996年,武士债券发行种类达155种,总额是39230亿日元,余额是123860亿日元。日本债券市场的国际化更表现在以外币标价的将军债券(Shogun Bonds)的发行和流通上。1978年欧洲投资银行首先在日本发行了将军债券,世界银行也在1985年通过挂牌交易将军债券。由于种种原因,以外币标价的这种将军债券在日本债券市场上的流通受到了限制,1995年被停牌交易。国债期货的交易也发展得非常快。东京证交所的交易单位是面值1亿日元的国债期货合约,1996年全年成交合约数为12714339张,平均每天51475张。从以上债券市场的国际化和新的交易品种特别是衍生金融品种的交易情况来看,日本国债市场的发展远远领先于中国。

几点结论

作为结论,本文归纳一下两国国债市场发展中的共同点和不同点。不同点是中国国债市场相对于日本存在的差距,一定程度上,这些差距指出了中国应当在哪些地方向日本学习。

从相同点来说,起码有这么几点:第一,两国都有良好的发展国债市场的群众基础。与本文开头所说的那样,中日两国都是东亚经济大国,尽管日本的人均GDP要比中国高上四五十倍。但是,两国的居民都偏爱储蓄,都认为国债是一种可靠的金边债券,再加上爱国心的驱使,普遍愿意把余钱购买国债。第二,尽管两国有着良好的国债发行和流通的基础,但是两国国债发行的绝对量都不高,表现在两国的债务依存度都不高,国债余额占GDP的比重也都不大。这说明,两国的国债市场还大有潜力可挖。第三,都致力于国债市场的规范发展。尽管今年推出的日本金融改革(Big Bang)旨在放松并搞活金融体系,但是日本的这场大改革的前提是四五十年的规范发展。在规范阶段,中日两国有许多共同点,比如都在资本市场和货币市场之间筑起隔离墙,都不断地采取措施规范国债的发行和交易。

从不同点或两国间的差距来说,中国应当学习日本国债市场的以下几点做法。第一,增加国债的品种,特别是增加长期国债的发行比重。中国的长期国债最长才十年,而且刚发行一二年。如果把5年以上10年以下的国债也算成是长期国债,累计余额到1997年底估计刚刚超过1000亿人民币。1996年和1997年是新增加发行这种长期国债的年份,可是该两年长期国债的发行比重也只有22%左右。从余额来说,长期国债占的比重更小。与日本的70%到80%相比,中国可以大力扩大长期国债的发行比重。此外,为了扩大国债的品种范围,中国可以象日本那样,增发一些20年左右的长期国债。第二,要不失时机地推出一些国债交易的新品种。日本积极而稳妥地推出衍生产品交易例如上文提到过的国债期货交易的做法,值得中国学习。不失时机地推出一些新的交易品种,有利于市场的活跃和发展,也有利于跟上世界证券市场的发展步伐。第三,中国可以尝试利用本国的债券市场吸收外资。日本尚且让外国金融机构在自己资本市场上筹资,中国为什么不能反过来让自己的资本市场用债券形式去筹外国人的资金?一句话,中国的股票已经有B股,为什么不能有信用程度更高的B债在国内市场上发行和流通?日本让武士债券和将军债券在日本市场上发行和流通的做法,值得我们借鉴。 ■