在德国,有一个康采恩式的交易所集团,从证券交易到信息资讯,从证券存管到证券结算,为市场参与者提供了全方位的一条龙服务。将证券现货市场和证券期货市场合并到自己的旗下,使得证券现货和证券期货市场的潜能得到了充分释放,而其核心则是法兰克福交易所。

在德国,有一个康采恩式的交易所集团,从证券交易到信息资讯,从证券存管到证券结算,为市场参与者提供了全方位的一条龙服务。将证券现货市场和证券期货市场合并到自己的旗下,使得证券现货和证券期货市场的潜能得到了充分释放,而其核心则是法兰克福交易所。

法兰克福交易所漫谈

高基生

一、产生与发展

法兰克福交易所坐落在玛茵河畔法兰克福市中心的交易所广场,成立于1585年。最初在此交易的只是形形色色的交换票据。但从18世纪末期开始,这里便进行债券的正规交易。1820年,第一只股票在法兰克福交易所挂牌上市。19世纪初,银行业在法兰克福蓬勃兴起,发展迅速。各银行积极参与国内和国际债券的发行与买卖活动,法兰克福很快发展成为当时德国具有现代意义的金融中心之一。第二次世界大战期间,法兰克福交易所曾被关闭,1945年9月重新开业。此后,德国各银行和部分外国银行纷纷涌向法兰克福。50年代德国经济复苏,出现了经济奇迹,特别是原西德实行金融自由化政策,为法兰克福的银行和证券业的发展提供了有利的外部环境。上市证券不断增加,市场规模迅速扩大,法兰克福交易所成为全德证券交易中心和德国最大的交易所。(附:法兰克福交易所大事记)

|

法兰克福交易所大事记 |

|

1585年 法兰克福交易所成立 1625年4月11日 官方行情版产生 1820年 第一只股票挂牌上市 1869年8月22日 《交易所法》颁布 1945年9月 第二次世界大战后重新开业 1953年5月4日 外汇交易所开业 1958年5月22日 第一只外国股票挂牌上市 1969年2月1日 通过电子化数据处理系统实施中央结算 1969年7月24日 第一只外国银行股上市 1984年10月27日 法兰克福交易所的日成交金额第一次突破10亿马克大关 1988年7月1日 德国股票指数(DAX)开始发布 1990年5月 电脑辅助行情信息服务系统(pcKISS)投入运行 1990年7月6日 法兰克福证券交易所股份公司成立,成为法兰克福交易所的法律载体公司 1991年6月11日 IBIS系统,即证券交易与资讯一体化系统投入运行 1991年8月23日 电子化数据处理系统开始为所有交易所进行统一结算 1992年11月2日 BOSS-CUBE系统,即交易所委托指令服务系统和电脑辅助交易与判断系统投入运行 1993年1月1日 德国交易所股份公司成立,成为法兰克福证券交易所的载体 1995年1月1日 联邦证券交易监管局成立 |

60年代初,法兰克福交易所年成交金额仅在20-30亿马克之间徘徊。1980年年成交金额也只有400亿马克左右。但从80年代开始,法兰克福交易所加强了交易所技术改造工作的力度,在交易、结算和信息资讯系统等方面不断更新和采用高新技术,大大提高了交易所各系统的容量和处理能力。1994年法兰克福交易所年成交金额达到55289.7亿马克,1995年为60750亿马克,1996年1-11月份总成交金额为64220亿马克,在德国八大交易所中,成交量最大,占全德市场份额的78%左右。截止1996年12月11日,在法兰克福交易所挂牌上市的股票有985只,期票5520只,各类债券7724只,参与证券交易的会员257个(以上数据是笔者于1996年12月11日在法兰克福交易所收集到的当日收市市场概览数据)。在世界各主要证券交易所中,法兰克福交易所是第四大交易所。

法兰克福交易所有一个重要的特点,即债券市场发达而股票市场相对欠发达,不够活跃。笔者曾经就此询问过几位德国银行家和证券专业人士,他们认为,债券利率高,而且安全可靠,到期本息均能收回;而股票风险性大,回报率的高低难以把握,不利于基金和银行等大机构进行长期投资;德国人在风险性与安全可靠性方面,更注重后者。笔者认为,德国股票市场相对于债券市场发展缓慢的原因是多方面的,德国人注重投资的安全可靠性,注重债券的稳定受益,这是其中的一个重要原因,此外,还应考虑到其它因素,特别是资本市场发展的外部环境。首先,德国实行综合银行制度,银证合一,银行可兼营放贷和证券等项目。银行自由放贷,将企业囊括在它的控制之下,这是德国金融体制的一大特点。在这种体制下,企业从银行获得贷款要比发行股票获得融资容易得多。其次,德国公司法对股份公司具有严格的规定,这些规定对股票市场的发展起到了一定的不利影响。例如,《共同决定法》规定,股份公司的监察委员会委员,必须有三分之一是企业雇员代表;具有两千名雇员的企业,其监察委员会成员必须有一半是企业雇员代表。这对企业家而言,有事事被束缚的感觉。此外,股份公司具有公开经营状况的义务。在欧洲社会中,企业一般不愿公开其自身经营和财务状况。这种义务,也使得企业家不大欢迎企业的股份公司化。

根据德意志联邦银行和德累斯顿银行的专家介绍,目前德国大大小小的企业约500万家,但股份公司仅有2500家左右,其中上市公司仅500余家,且偏重于能源、化学、冶金和汽车制造行业。

综上所述,德国人注重债券投资的安全可靠性,因而股票市场的投资者相对减少,社会闲置资金流入股票市场也较少;另一方面,企业经营资金多依赖于银行,因而,影响新股的发行和上市,不利于股票市场规模的扩大。而债券市场则因德国鼓励欧洲债券市场的政策,特别是放宽对以马克计价的欧洲债券的限制而得到快速发展。

近年来,为充分发挥资本市场的多种功能,促进国民经济发展,德国政府采取了一系列措施,促进资本市场的发展,例如,逐渐解除了对资本市场限制的一些措施,制定了一些优惠政策,大大增强了投资者对证券市场和企业筹资者的兴趣;企业依靠发行股票、债券方式筹集资金的比例越来越高,证券市场规模不断扩大。

二、法兰克福交易所的法律载体

德国的证券交易所体制很有特色。证券交易所是和其载体,即法律代表实体相分离的。也就是说,证券交易所被视为证券市场,是公法意义上的公益机构,不具有私法权利能力和行为能力,其私法意义上的一切法律交往活动均需由私法载体即私法意义上具有权利能力和行为能力的社团法人来代表其行事。简而言之,德国的证券交易所在私法方面不具有法人资格。

交易所的交易场馆、各种设施和设备均由其载体提供,交易所的执行机构和工作人员亦由其载体聘任。根据《法兰克福交易所章程》第二条的规定,法兰克福交易所的载体是德国交易所股份公司(Deutsche Bo rse AG)。在1990年7月6日以前,法兰克福交易所的载体是法兰克福工商商会,法兰克福交易所股份公司成立,取代工商商会成为法兰克福交易所的载体。1993年1月1日德国交易所股份公司成立,取代法兰克福交易所股份公司,成为法兰克福交易所的载体。德国交易所股份公司根据交易所执行机构或理事会的要求,或在与他们取得一致意见的情况下,为交易所提供人力和物力以及必要的场馆。德国其它交易所的载体不尽相同,例如柏林交易所和汉堡交易所,其载体是当地的工商商会,这类交易所被称为“商会交易所”;布莱梅、杜塞尔多夫、汉诺威、慕尼黑、斯图加特等证券交易所,其载体则是具有民事权利能力和行为能力的协会,该类交易所被称为“协会交易所”。

德国各交易所虽在私法方面不具有权利能力和行为能力,但在公法方面却具有限制权利能力和限制行为能力,例如,交易所的领导人员可以代表交易所从事诉讼行为和非诉讼行为,但法律另有规定者除外。在行政诉讼方面,交易所可以以自己的名义起诉和应诉。

三、康采恩式的组织结构

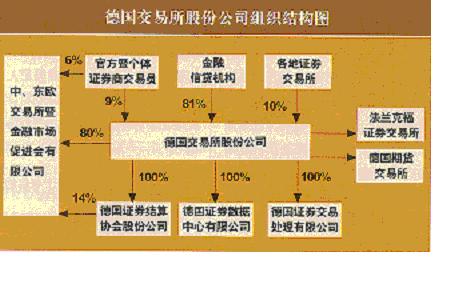

为增强八大交易所在国际竞争中的能力,德国银行和证券界普遍认为,必须建立一个统一的交易所组织,实施统一的交易所规则,在德国内外代表各交易所的利益。从这样的指导思想出发,由各信贷机构、各地交易所、官方经纪人和自由经纪人共同出资的德国交易所股份公司(Deutsche Bo rse AG)于1993年1月1日成立了。它不仅是法兰克福交易所的载体,而且是德国期货交易所的载体。它还是德国证券结算协会股份公司、德国证券数据中心有限公司和德国证券交易处理有限公司的母公司。此外,它还拥有中东欧交易所暨金融市场促进会有限公司的控股权。这样,德国交易所股份公司以康采恩的形式,组成了德国交易所集团,从证券交易到信息资讯,从证券存管到证券结算,为市场参与者提供了全方位的一条龙服务。值得特别一提的是,德国交易所股份公司将证券现货市场和证券期货市场合并到自己的旗下,使得证券现货和证券期货市场的潜能得到了充分释放。德国证券市场的质量和服务水准有了进一步提高。

德国交易所股份公司是德国交易所集团的核心(附图:德国交易股份公司组织结构图),股东有三大类:一类是各金融信贷机构,共占81%的股份;第二类股东是官方经纪人和自由经纪人,共占9%的股份;第三类股东是各地的交易所,7家交易所合资组建了“全德交易所参与有限责任公司”,以该有限责任公司的形式参与德国交易所股份公司,共占10%的股份。7家交易所对该有限责任公司的投资比例是:杜塞尔多夫交易所占44%,慕尼黑交易所占18%,汉堡交易所占13%,斯图加特交易所占13%,柏林交易所占6%,汉诺威交易所占3%,布莱梅交易所占3%。

在德国交易所集团中,法兰克福交易所负责股票、债券、基金、权证等各类证券的买卖事务,是现货交易市场。一些交易不活跃、成交量较小的期权也在法兰克福交易所上市交易,但这类期权的市场影响和市场份额很小,微不足道。可以说,在期权交易方面,法兰克福交易所仅构成对德国期货交易所的补充。

德国期货交易所(Deutsche Terminborse, 缩写DTB)在德国交易所集团中,负责证券期货合约和期权合约的交易。合约种类主要有:股票期权、DAX期权(即德国股票指数期权)、DAX期货期权、DAX期货、债券期货、债券期货期权。

德国证券结算协会股份公司(Deutscher Kassenverein AG, 缩写DKV),是德国交易所股份公司的全资子公司,是德国唯一的证券清算银行,负责全德8家交易所的证券结算业务。总部设在玛茵河畔的法兰克福,它在柏林、杜塞尔多夫、汉堡、汉诺威、慕尼黑和斯图加特等地设有分公司。

德国证券数据中心有限公司(Deutsche Wertpapierdaten-Zentrale GmbH, 缩写DWZ),设在法兰克福(玛茵河畔),是德国交易所股份公司的全资子公司,其职责是,为德国各交易所进行电子化数据处理。

德国证券交易处理有限公司(Deutsche Gesellschaft für Wertpapier-abwicklung mbH, 缩写DGW),设在法兰克福(玛茵河畔),是德国交易所股份公司的全资子公司,其业务范围主要是:为广大市场参与者提供证券交易的软件系统、硬件设备和系统运行维护服务。

中、东欧交易所暨金融市场促进会有限公司(Fordergesellschaft für Brsen und Finanzmrkte in Mittel-und Osteuropa mbH),其职责是为中欧和东欧地区重建交易所和金融市场提供咨询和培训,也负责德国交易所集团的国际交流事务。德国交易所股份公司是其最大的股东,拥有80%的股份;德国证券结算协会股份公司拥有14%的股份;官方经纪人和自由经纪人原来共拥有6%的股份,1996年1月1日,将3%的股份转让给德国交易所股份公司。

四、法兰克福交易所的主要机构

根据《交易所法》和《法兰克福交易所章程》的有关规定,法兰克福交易所的职能机构主要有:交易所理事会、交易所执行机构、上市所和上市委员会、经纪人协会、交易监察所、惩罚委员会和仲裁所等。

1. 交易所理事会

是法兰克福交易所的最高权力机构,有24名理事组成。理事由银行、信贷机构、投资机构、上市企业、经纪人等按行业划分推选产生,不同行业分配不同的交易所理事名额。理事会每届任期3年,连选可连任。每届理事会的第一次会议秘密选举理事长1人和副理事长5人。

根据《法兰克福交易所章程》第4条的规定,理事会的职责主要有:

(1)颁布交易所章程和交易所收费条例;(2)商交易所监管机构后,聘任和解聘交易所执行机构成员,并对其进行监督;(3)颁布交易所执行机构业务活动条例;(4)颁布交易所业务规则;(5)批准交易所交易和处理系统的技术改造项目;(6)批准部分证券以外币标价交易;(7)选举上市所成员和上市委员会委员;(8)同意交易所执行机构提交的具有根本意义的方案。

2. 交易所执行机构

它负责领导交易所,是交易所的行政机关。执行机构人员由交易所理事会商交易所监管机构后聘任,每届任期最长不超过5年。任期届满,可以连聘连任。执行机构的职责是:

(1) 负责交易所的日常管理;

(2) 批准企业和个人参与交易所的交易;

(3) 维持交易场所的秩序;

(4) 公布股市行情;

(5) 决定可参与电子交易系统的证券,制订电子交易系统的规则,包括交易时间、债券交易的最低面值、股票交易的最少股数,等等;

(6) 委派经纪人确定非正规市场的成交价格,对经纪人实施监督;

(7) 根据经纪人协会的要求,向各个经纪人分派业务;

(8) 决定挂牌证券的暂停交易和除牌,批准证券的期权或期货交易,等等。

3. 上市所

上市所的职责是批准证券到正规市场上市,并对证券发行人履行其义务进行监督。根据《法兰克福交易所章程》第50条的规定,上市所成员最少为20名,最多不超过24名,其中至少有一半人员应是不以参与证券交易为职业者(《交易所法》第37条第2款)。上市所成员由交易所理事会选举产生,每届任期3年,可连选连任。每届上市所在其任期的第一次会议上从其成员中选举产生上市所主席和2名副主席。

4. 上市委员会

上市委员会职责是批准证券到管制市场上市。它由20-24名成员组成,均由交易所理事会选举产生。任期、主席和副主席产生办法均与上市所相同。

5. 经纪人协会

根据《交易所法》的规定,经纪人协会是公法意义上的社团,是经纪人的行业代表机构。交易所执行机构在向各个经纪人分派业务时,必须征求经纪人协会的意见。

6. 交易监察所

其职责是对交易和结算活动进行监察。它不从属于交易所的其它机构。该所正副职领导经交易所执行机构提名,商交易所监管机构后,由交易所理事会任命或免职。监察人员如工作需要,可以要求当事人陈述案件详情和索取有关资料,在正常工作时间内可以进入交易所或当事人的住所和营业场所进行调查。交易监察所直接向交易所执行机构和州政府交易所监管机构负责报告工作。

7. 惩罚委员会

州政府制定和颁布惩罚委员会设立与活动的有关条例。当事人故意或疏忽大意违反了交易所法或有关证券交易的法律规定,惩罚委员会有权对除经纪人以外的所有参与交易的有关当事人处以罚款,罚款金额最高可达50000马克;情节严重者,可被开除出交易所。

8. 仲裁所

其职责是对在交易活动中发生的争议和争执,包括当事人双方是否达成合意和契约是否生效等问题进行裁决。根据《法兰克福交易所章程》第48条第2款的规定,仲裁程序适用《德国民事诉讼法》第1025条及其以下条款的规定,以及《法兰克福交易所仲裁条例》。

五、交易参与人

法兰克福交易所将市场交易参与人分为三类:第一类是金融信贷机构,第二类是官方经纪人,第三类是自由经纪人。

金融信贷机构在法兰克福交易所从事证券自营买卖和代理买卖。只有他们才能代替客户买卖证券。在德国的外国证券经纪公司被视为金融信贷机构。参与法兰克福交易所交易活动的银行中,约50%是外国的银行,这反映了法兰克福证券市场是个国际性市场。各金融信贷机构派出交易员参与交易。

官方经纪人是市场交易者的居间人。与金融信贷机构不同,他们不为私人投资者代理证券的买卖。官方经纪人经交易所执行机构和经纪人协会提名,由交易所所在地州政府或该州交易所监管机构聘任或免职。他们必须具备必要的专业知识,拥有一定的财产。官方经纪人的职责主要有两项:一是他们充当证券交易者之间的居间人,使供与求结合到一起,使买盘和卖盘配对成交。为有效地发挥他们的居间功能,每个官方经纪人都被分配到一定数目的证券,负责对其进行买卖盘的配对。第二项职责是,官方经纪人负责确定正规市场的证券行市价格。为避免利益冲突,法律规定,严格禁止官方经纪人在集中交易市场中对其分摊负责的证券进行基于自身利益的买卖,但法律另有规定者则不在此限。

自由经纪人从其作用方面来看,则与官方经纪人一样,也是市场交易者的居间人。与官方经纪人不同的是,他们不需作忠于职守的宣誓,他们不参与正规市场证券行市价格的确定,但他们可参与所有市场的买卖盘居间配对工作,即可参与正规市场、管制市场和自由市场的居间对盘工作。受交易所执行机构的委托,他们还负责定期发布管制市场和自由市场的行市价格。有的银行在交易所内没有自己的场内交易员,也有的银行没有足够多的场内交易人员,自由经纪人往往为这些银行在场内做居间人,并充当交易员的角色。

六、监管机构

德国学术界认为,由于银行在德国金融市场中占据支配地位,加之交易所对上市企业缺乏实质性的监管权,德国证券市场的监管一直受到国内外的批评,他们给予投资者、证券经营机构和证券发行人等提供的保护与市场的发展程度是不相称的。但在第二部《金融市场促进法》颁布以后,特别是在新的《交易所法》(《交易所法》的最新修改版)颁布以后,德国证券市场监管机构和监管体系(包括法兰克福证券市场的监管机构和监管体系)与以前相比有了重大变化,德国政府加大了对证券市场的监管力度,证券市场被置于政府的直接监管之下。

根据上述两部法律的规定,现行市场监管机构和监管体系分三个层面:

——第一个层面是交易所,交易所设证券交易监察所,它不从属于交易所的其它机构;

——第二个层面是州政府,州政府设证券市场监管机构;

——第三个层面是联邦政府,联邦政府设证券交易监管局,隶属于联邦财政部。

新的证券市场监管体系扩大了监管机构的权力,加强了投资者保护,提高了市场的成熟性。由于市场的透明度得到了进一步提高,德国证券市场(主要指法兰克福证券市场)的魅力不断地增强。

法兰克福证券交易监察所:法兰克福交易所根据《交易所法》的有关规定,设立了证券交易监察所。该机构在证券市场监管体系中处于关键的位置,它对证券交易和结算等活动进行直接的日常监察,维持市场秩序,保证行情缔造和价格形成的合法性。

证券交易监察所对市场参与者拥有调查权。如工作需要,监察人员可以要求当事人陈述案情。可以向当事人索取有关资料;在正常的工作时间内可以进入交易大厅进行调查和取证;可以进入银行和其它信贷机构等当事人的营业场所,也可进入当事人的私人住所进行调查。

德国证券理论界认为,证券交易监察所具有双重性,即它既是交易所的独立机构,又是州政府证券监管机构的辅助部门,后者可对它下达指令。负责人的任免必须报州政府证券监管机构批准。证券交易监察所必须向州政府证券监管机构定期报告工作。为确保其独立性,法律规定,交易所理事会和执行机构仅在取得州政府证券监管机构同意的条件下,方可干预交易监察所负责人和监察人员的有关工作。

州政府证券监管机构:根据《交易所法》第1条的规定,州政府证券监管机构是州政府对交易所进行监管的机关。在1995年1月1日以前,州政府证券监管机构仅行使对交易所的法律监督权。在1995年1月1日之后,修改后的《交易所法》生效,它扩大了州政府证券监管机构的权力,从法律监督权扩大到交易监督权和市场监督权;它不仅对交易所的各项业务活动进行监督,而且对依据《交易所法》和有关法规设立的证券经营机构进行监督;它不仅要对证券法律法规的执行进行监督,而且对证券交易、结算和其它业务活动进行监督。

各州的证券监管机构不尽相同。黑森州的证券监管机构是黑森州经济、贸易、技术和欧洲事务部。该部是法兰克福交易所的监管机关。德国新的《交易所法》第2条规定,州政府证券监管机构可以向交易所派驻政府特派员。政府特派员是人格化的政府机构,代表州政府证券监管机关对交易所层面的各项业务交往以及法律执行情况进行监督。他有权参加交易所内各职能机构的会议,有权阻止交易所各职能机构滥用职权的行为。政府特派员仅向委派他的政府机关报告工作。

联邦证券交易监管局:它隶属于联邦财政部,其职责主要有:调查和处理内幕交易案件;监督公示原则的执行(即对信息披露进行监督);与外国证券监管机构进行国际合作,等等。

七、市场分类

(一)市场基本分类

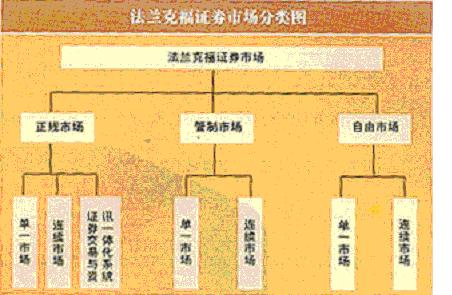

法兰克福交易所对市场的基本分类是:正规市场、管制市场和自由市场(附图:法兰克福证券市场分类图)。这三个市场的根本区别在于其规范性程度不同,最突出的表现是对证券的上市要求不同。正规市场从其名称可以看出,是规范性程度最高的市场,上市要求严格;管制市场的规范性程度次之,上市要求的严格程度较低;自由市场则是规范性程度较差的市场,上市要求不严格。下面对这三种市场作具体的介绍。

正规市场,是法兰克福交易所的传统市场。在该市场挂牌上市的证券品种有:(1)德国本国各种债券;(2)外国各种债券;(3)德国企业股票;(4)外国企业股票;(5)期权和其它证券。

各类证券在德国可以在8家交易所同时挂牌交易,也可以在其中几家或仅一家交易所挂牌交易。正规市场与其它市场相比,具有重要的特征:

1. 具有严格的上市程序(《交易所法》第36条及其以下条款作出了一系列规定);例如,各种证券到正规市场上市,必须经上市所审查批准;但联邦政府债券、各州政府债券和欧共体成员国政府债券可免于上市审查。

2. 各证券的行市价格,包括单一市场的行市价格和连续市场的即时成交价格,须由官方经纪人来确定(《交易所法》第29条及其以下条款作出了具体规定)。IBIS系统(证券交易与资讯一体化系统)是电脑全自动交易撮合和行情揭示系统,属于特殊情况,法律对此另行规定。

3. 具有广泛的公示性,即企业在上市前和上市后,都必须真实、准确、及时、公开、广泛地向社会披露其有关信息。

德国《交易所法》和《法兰克福交易所上市规则》对各类证券在正规市场上市的要求和程序作了详细的规定。在正规市场上市的基本条件有:

1. 新上市股票的最小市值不得少于250万马克,债券面值不得少于50万马克;

2. 发行企业在申请上市前已存续3年以上,且公布了最近3年的年度决算报告;

3. 向公众发行且申请上市的股份必须达到一定的数量,并且为广泛的大众所拥有,例如,向公众发行股票的数量必须占总股本的25%以上;

4. 发行企业必须对该公司同一种类的全部股份提请上市,不得就某种类股份的一部分提请上市;

5. 发行企业申请上市时须提交上市申请书,同时提交招股说明书、企业财务报告等资料;

在获得上市许可后,须在交易所信息披露指定报刊上刊登上述资料,此外,在上市所和指定缴款银行的柜台必须存放招股说明书,并免费赠阅;

6. 发行人必须公布中期报告和年度报告。

管制市场,它不是德国传统市场。1988年,德国各交易所才引入这种市场形式。该市场与正规市场的主要区别在于上市要求比正规市场低,例如,企业股票到该市场上市,提请上市的公众股最低数量仅需50万马克,企业申请上市时,只需提交上市申请和企业报告,毋需提交财务报告和招股说明书;企业申请上市前的最少存续期为一年,企业上市后可以不公布中期报告,只需公布年度报告,等等。此外,在管制市场的交易过程中,各证券的行市价格则由自由经纪人,而不是官方经纪人来确定。引入管制市场形式的目的,在于设立一个要求低、成本小的市场,便于广大中小企业走向公众。因此,一些新成立的企业特别是一些地方性的中小企业对到管制市场上市颇感兴趣。此外,由于上市费用低,公法意义上的发行人很喜欢将其债券拿到管制市场上市。(附:正规市场与管制市场上市要求差别表)

|

|

正规市场 |

管制市场 |

|

上市审批机构 |

上市所 |

上市委员会 |

|

上市申请人 |

发行人和(至少)一家金融信贷机构 |

发行人和(至少)一家金融信贷机构或其它具有推荐资格的专业企业 |

|

申请上市时企业的是少存续期 |

不少于3年 |

不少于1年 |

|

上市股份最低数额 |

市值250万马克 |

面值50万马克 |

|

需公布的资料 |

招股说明书 |

企业报告 |

|

申请人的法律责任 |

招股说明书责任 |

企业报告责任 |

|

上市股份的社会广泛性 |

社会公众拥有的股份数量占总股本的比例不少于25% |

上市股份面值总额为50万马克 |

|

公示义务 |

在交易所指定信息披露报纸上刊登年度报告和中期报告,后者每年至少一次。这称为“报纸公示”义务。 |

公布企业报告;是否公布中期报告无强制性规定,由企业决定;企业报告需存放在缴款银行的柜台,这称为“柜台示众”义务。 |

|

上市费 |

上市股份数量不同则上市费标准不同 |

相当于正规市场相应收费的50% |

自由市场:与管制市场相对应,法兰克福交易所亦设立了非管制市场。1988年以后,该市场被称为“自由市场”。到自由市场上市的条件由交易所章程和交易所业务规则作出具体规定。被允许参与交易所交易活动的信贷机构提出将某只股票拿到自由市场上市交易的申请,并同时将此事通知股票发行人。如果发行人提出异议,则停止上市交易。在自由市场上市交易的证券主要是那些股本总额较小或股东范围较窄,不适合在交易所进行正规交易的股份公司的股票。在交易过程中,其行市价格不是在官方经纪人的监督下产生,而是由自由经纪人根据买卖申报情况予以确定。

(二)市场其它分类

正规市场、管制市场和自由市场是法兰克福交易所对市场的基本分类。此外,法兰克福交易所还有另一种市场分类,即以证券种类、证券的流通性、买卖数量、交易方式等为标准,划分了三个市场,即:单一市场、连续市场、证券交易与资讯一体化系统。

单一市场:又称为“单一价格交易市场”或称为“现货行情市场”。该市场在每个交易日举办一次。在正规市场中,官方经纪人根据“最大成交量原则”找出买卖委托配对成交能产生最大成交量的价格,确定为当日该证券的价格。在管制市场中,自由经纪人以同样的原则确定当日证券的价格。在单一市场交易的证券主要是每笔少于50股的买卖委托,或债券交易每笔少于100万马克的买卖委托,某些证券未被批准参与连续市场交易,则只能参与单一市场的交易。这种市场实际上就是典型的集合竞价市场,只是每天交易一次而已。

连续市场:交易量较大的证券一般在连续市场交易。连续市场每天10∶30开市,13∶30收市。每笔买卖委托必须以整手进行交易。手为交易的最低限额,股票50股为1手,债券则以100万马克面值为1手。每笔股票买卖委托必须是50股的整数倍,每笔债券的买卖委托必须是100万马克的整数倍。不足一手,或虽超过一手但不是50股或100万马克债券的整数倍的买卖委托,须在单一市场交易。经纪人负责连续市场证券的交易撮合配对。成交原则有两条:一条是价格优先原则,即最高叫买价与最低叫卖价优先成交;另一条是最大成交量原则,即以一定时间内所有买卖委托中能产生最大成交量的价格为成交价,这一条实际上是价格确定原则。在连续市场中,开盘和收盘均采用集合竞价,方式和方法以及价格确定原则均与单一市场相同。中盘交易则采用连续竞价的方式。从法兰克福交易所的交易规则可以看出,中盘连续竞价不是逐笔竞价撮合,而是每隔一定时间进行一次集合竞价。因此,笔者认为法兰克福交易所连续市场采用的是分盘连续集合竞价的竞价撮合方式。台湾证券交易所也是采用分盘连续竞价的竞价撮合方式,深圳证券交易所也曾采用过这种方式。

证券交易与资讯一体化系统(IBIS):这是电脑全自动交易系统。在该系统上市交易的证券有30种蓝筹股(即DAX-30指数股)、30债券指数成份债券、成交量大的其它股票和债券(包括马克外国债券)以及股票期权等。DAX-100指数的成份股也在该系统上市交易。该系统的交易时间是8∶30-17∶00,全德国的市场参与者,包括银行、官方经纪人和自由经纪人,均可在IBIS系统中进行证券的交易。该系统的最小交易单位是手,交投活跃的股票每500股为1手,其它股票则是每100股为1手,债券面值每100万马克为1手。截止1996年12月11日,共有257家市场参与者(银行和官方经纪人)进入了IBIS系统参与交易。

IBIS系统的发展目标是成为全欧性市场。法兰克福交易所对此有充分的信心。他们认为,现代高科技的运用,为外国投资者参与该系统的交易活动提供了技术保障。IBIS系统是电脑交易系统,无地域属性,它可使法兰克福交易所成为一个覆盖全欧的市场,并且可从欧洲市场发展成超越洲际的全球性市场。

这里需提一下,德国理论界认为法兰克福交易所还有一个期权市场,这个市场又被称为“期权自由交易市场”。在德国期货交易所交易的期权是交投活跃,成交易较大的,而成交量小,交投不活跃的期权可在法兰克福交易所上市交易。因此,法兰克福交易所的期权市场仅仅是德国期货交易所的补充市场,其市场份额和影响性都是微不足道的。

八、交易、结算和信息资讯系统

1. 交易

法兰克福交易所有400多年的历史,是古老的交易所,同时它又是一个现代化的交易所。它既保留了传统的“交易厅交易”方式,同时又随着时代的发展,将最新的科技成果应用到证券交易中去,不断更新交易设施和交易手段,构建了以现代高科技为依托的市场运作基础,建立了电脑辅助交易系统和电脑全自动交易撮合系统。

①交易厅交易

投资者买卖法兰克福交易所挂牌的证券时,不可以直接到交易所里买卖,他们必须委托金融信托机构进行证券交易。银行等金融机构则将客户的委托指令传递给交易所场内交易员,交易员把委托指令传递给官方经纪人(在管制市场和自由市场中传递给自由经纪人)。顾客的委托可以是限价委托,也可以是时价委托。官方经纪人和自由经纪人根据交易规则对一定时间内传来的委托指令进行配对撮合,确定成交价格,然后在大厅内通过喊价的方式公布成交情况。银行等金融机构的场内交易员便会立即得到一份电脑自动打印的委托成交清单,银行便立即将成交回报通知客户。德国人称这种交易方式为“交易厅交易”。单一市场和连续市场则采用这种“交易厅交易”的方式。

②电脑辅助交易系统

1992年11月2日法兰克福交易所的BOSS-CUBE系统(即交易所委托指令服务系统和电脑辅助交易与判断系统)投入运行。有了该电脑辅助交易系统,金融信贷机构就可以通过电脑联网的形式,将各种指令迅速传递给官方经纪人(或自由经纪人),并自动登录和储存在官方经纪人的信息库中。电脑系统按照一定的规则自动地对各项委托指令进行整理,辅助官方经纪人和自由经纪人对各项委托配对撮合,确定成交价格。BOSS-CUBE系统大大提高了法兰克福交易所对交易委托处理的能力和工作效率,避免了手工操作情况下传递委托指令过程中的漏报和错递现象,从而提高了市场运作的安全性;股市行情可以通过电脑系统迅速传递到广泛的领域,有利于扩大市场的地域辐射能力。此外,电脑辅助系统有利于进行更广泛的交易监察。

③电脑全自动交易系统

1991年4月5日法兰克福交易所电脑全自动交易撮合系统投入使用。该系统叫“IBIS”,是“Integriertes Borsenhandels-und Informationssystem”的缩略词,全称译文是“证券交易与资讯一体化系统”,上文已有述及。

2. 结算

德国证券结算协会股份公司是德国唯一的证券清算银行,它负责包括法兰克福交易所在内的8家交易所的证券结算业务。1970年德国建立了电脑全自动证券结算和存管系统。所有的证券都集中托管在德国证券结算协会股份公司,采用电脑化计帐方式,证券交割通过帐面划付,将证券从一个帐户划至到另一个帐户。资金清算则通过州中央银行的转帐帐户进行划付,清算资金于证券买卖契约成立后的第二个交易日划付到帐。

德国的证券结算系统叫做“BGA”,“Borsen geschfts abwicklungssystem”的缩略词。无论是场内交易还是场外交易,无论是交易厅交易还是电脑系统交易,所有买卖契约均通过该系统结算。在交易厅内进行的交易,各类数据则从官方经纪人或自由经纪人处直接通过BOSS-CUBE电脑辅助交易系统传递到证券结算系统中;交易商之间在场外所进行的对敲交易,则由卖方将有关数据输入结算系统;通过电脑全自动交易系统所进行的交易,各类数据则自动地从IBIS系统直接进入证券结算系统。

3. 信息资讯系统

法兰克福蒂克·普兰特信息传递系统(Das Informationsverteilsystem Ticker Plant Fran kfurt,简称TPF)与德国8大证券交易所、IBIS系统和德国期货交易所联网,是法兰克福交易所的主要信息资讯系统。法兰克福交易所的股市行情传递给该系统,而该系统与电脑辅助行情信息服务系统(pcKISS)以及众多其它服务系统联网,广大用户就通过pcKISS和其它服务系统读取股市信息。

从1995年初开始,法兰克福蒂克·普兰特信息传递系统(TPF)增加了文字信息披露功能,并与新闻机构联网。德国交易所股份公司规定,各证券发行人必须通过该系统(TPF)即时披露信息。 ■