从1997年中期报告开始,上市公司首次实行强制性关联事项披露。统计结果表明,678份中报里,能满足准则要求的,只有6份。关联交易的披露亟待进一步加强。

上市公司关联方关系及关联交易披露的分析

吉林上证研究部 陆宇峰

港澳上证研究部 李树华

财政部于1997年5月22日颁布《企业会计准则——关联方关系及其交易的披露》(以下简称《准则#1》及《(企业会计准则——关联方关系及其交易的披露)指南》(以下简称《#1指南》),6月24日证监会发文规定上市公司的九七年度中期报告须按该准则要求披露存在的关联方关系及其关联交易,以便报表使用者能更准确地了解企业经营业绩和关联风险。这是大陆首次实行关联事项强制披露,上市公司对此执行得如何呢?是否合乎准则要求?存在哪些问题?对今后的年报编制及利益相关各方有何启迪?这些问题只有在充分的统计分析的基础上才能回答,8月底结束的九七中报披露工作已为此提供了宝贵的原始资料。

|

《准则#1》对“披露”的规定 |

|

9.在存在控制关系的情况下,关联方如为企业时,不论他们之间有无交易,都应当在会计报表附注中披露如下事项:(1)企业经济性质或类型、名称、法定代表人、注册地、注册资本及其变化;(2)企业的主营业务;(3)所持股份或权益及其变化。 10.在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露关联方关系的性质、交易类型及其交易要素,这些要素一般包括:(1)交易的金额或相应比例:(2)未结算项目的金额或相应比例;(3)定价政策(包括没有金额或只有象征性金额的交易)。 11.关联方交易应当分别关联方以及交易类型予以披露,类型相同的关联方交易,在不影响会计报表阅读者正确理解的情况下可以合并披露。 |

统计及结果

本文共统计了九七年度上市公司中期报告678份,其中356家公司在上证所上市,322家在深交所上市,包括B股的中报(有些上市公司只发行了B股),结果见表1至表5和图1图2,其中表2至表5中各类比例总和大于100%,因为一份中报里兼有各类和多种要素的披露。统计结果中的主要定义如下:

|

表1 关联方及其交易披露统计总结果 | |||||||

|

|

沪市 |

深市 |

汇总 | ||||

|

份数 |

比例(%) |

份数 |

比例(%) |

份数 |

比例(%) | ||

|

关联方 |

未披露 |

84 |

23.60 |

127 |

39.44 |

211 |

31.12 |

|

极简单 |

4 |

1.12 |

26 |

8.07 |

30 |

4.42 | |

|

简单披露 |

242 |

64.98 |

158 |

49.07 |

400 |

59.00 | |

|

详细披露 |

26 |

7.30 |

11 |

3.42 |

37 |

5.46 | |

|

合计 |

356 |

100.00 |

322 |

100.00 |

678 |

100.00 | |

|

关联交易 |

未披露 |

144 |

40.45 |

149 |

46.28 |

293 |

43.22 |

|

极简单 |

6 |

6.00 |

7 |

2.17 |

13 |

1.91 | |

|

披露 |

206 |

57.87 |

166 |

51.55 |

372 |

54.87 | |

|

其中:详细披露 |

10 |

2.81 |

8 |

2.48 |

18 |

2.65 | |

|

关联方及其交易的详细披露 |

3 |

0.84 |

3 |

0.93 |

6 |

0.88 | |

简单披露:关联方披露中,上市公司仅披露关联企业的名称、注册地、类型、主营业务、注册资本和所持股份或权益等基本问题,能给报表使用者提供必要信息。

详细披露:关联方披露中,除披露基本内容外,同时披露注册资本和所持股份或权益比例的年初数、本期增加或减少数、期末数及其它事项,完全合乎《准则#1》和《#1指南》的要求;关联交易披露及其下各类型的披露,披露全部交易要素,至少包括交易金额或相应比例、未结算金额或相应比例、定价政策、两年期的比较数据,完全合乎《准则#1》和《#1指南》的要求。

未披露:未单独披露任何相应信息,包括报表附注中说明“本期无关联方(关联交易)”或作相同涵义的表述,也包括在合并报表中对关联交易予以完全抵销,符合《准则#1》第2条,不须单独披露关联交易。

极简单:提及存在关联方或关联交易,语焉不详,未能给报表使用者提供实质信息,完全不符合《准则#1》和《#1指南》要求。

往来:设定的交易类型,包括《准则#1》中的类型(1)购买或销售商品,(2)购买或销售除商品以外的其它资产,(3)提供或接受劳务。

融资:《准则#1》中的类型(6)提供资金,包括长短期借贷、垫付资金、长期拖欠款、股权转让和资产重组导致的权益性资金变动,不包括融资租赁(统计于“租赁”中)。实际统计中,如报表单独披露巨额的“其它应收款的比例相对较低,则归为“往来”;如未披露往来交易而合并披露应收款项且金额或比例较大的,也归类为“融资”。

租赁:即《准则#1》中的类型(5)租赁。

担保:即《准则#1》中的类型(6)担保和抵押,但在报表附注中单列“担保”或列于“或有事项”下披露,而未在“关联方及其交易”下注明“参见×条”字样的不统计在内。

其它:即《准则#1》中的类型(4)代理,(8)管理合同,(9)研究与开发项目的转移,(10)许可协议,(11)关键管理人员报酬。

金额:披露本期关联交易金额或未结算金额。

比例:披露关联交易金额或未结算金额占企业该类交易或未结算金额中的比例。

定价:披露确定关联交易价格的原则或披露如何进行交易。

比较数据:披露两年期的比较数据,如金额、比例或累计未结算金额(去年末和本期末)。

就关联方关系的披露而言,统计结果表明九七中报总数中的64.46%(简单披露加详细披露)能够供给报表使用者以相关信息,其余要么因没有关联方而不须披露,要么有关联方而未披露,要么极其简单地提及关联方但未提供实质信息,反而启人疑窦,如“金帝建设”九七中报披露:

1.本公司的关联企业名称及关系如下:

××公司名称 与公司的关系

××机电设备公司 为公司的股东占本公司3.13%股份

××有限公司 与本公司合资经营

该中报已经审计,但不知这条报表附注试图向报表使用者传递什么样的信息?能满足《准则#1》和《#1指南》要求的详细披露关联关系的上市公司共37家,占5.46%,大部分公司只作简单披露,这也有客观原因,因为报告篇幅受限制,注册资本和所持权益变动及期初期末数据字数多,占空间大,而实际内容中只有个别关联企业的资本或权益在本期发生了变动,披露时对此适当减缩有利于提高中报的信息蕴含量,如“大江股份”有67家控股及联营企业加9家契约承包经营企业,若按《#1指南》要求进行详细披露则过于迂腐了,象“新亚集团”为详细披露26家关联方关系而耗用了中报的近一半篇幅,实际却只有三家关联方本期发生注册资本变动,三家本期发生所持权益变动。沪市上市公司披露关联方的比例明显高于深市,而关联交易披露的比例较接近,是因为深市中不少公司只在披露关联交易时顺带提及关联方,未专门就关联方进行披露,如“三木集团”、“白云山”、“本钢板B”,从而深市中“未披露”和“极简单”的比例较高,但整体可见沪市公司在关联方披露方面表现好于深市。因为《准则#1》要求公司必须披露存在控制关系的关联方,而不管其有无交易,所以总体上看披露关联方关系的中报份数比披露关联交易的份数多十分之一强。

关联方披露中的关联方关系主要是母子公司、同一母公司的子公司之间、联营与合营企业,只有“古越龙山”和“申华实业”披露了因同一董事长或关键管理人员关系导致的关联方,是否600多家公司中只有这两家存在这类关联关系呢?可以想见,随着国有企业股份制改造的步伐进一步加快,资产重组、托管越来越多,这类关联方关系必会在上市公司中增多,而其关联紧密度可能更甚于联营、合营公司或同一母公司的子公司之间的关联度,更值得关注。

关联交易披露是《准则》和《指南》规范的重点,也是与财务数据最相关的关联披露,直接影响到企业经营状况的判断,但从披露关联交易的372份中报里可发觉,大部分公司不太愿意完整披露,遮遮掩掩,总是留下点什么。更有甚者,如“通化东宝”九七中报(已审计)轻描淡写地披露:(3)关联企业及关联交易:“关联企业××集团所持本公司股票比例为49.02%,公司与关联企业存在着委托工程建设业务往来”这么一句。“湖北双环”揭示如下:(已审计)

|

表2 关联交易披露的分类结果 | |||||||

|

|

沪市 |

深市 |

汇总 | ||||

|

份数 |

比例(%) |

份数 |

比例(%) |

份数 |

比例(%) | ||

|

披露关联交易 |

206 |

100.00 |

166 |

100.00 |

372 |

100.00 | |

|

交易类型 |

披露往来 |

158 |

76.70 |

112 |

67.47 |

270 |

72.58 |

|

其中:详细披露 |

22 |

10.68 |

17 |

10.24 |

39 |

10.48 | |

|

披露融资 |

74 |

35.92 |

65 |

39.16 |

139 |

37.37 | |

|

其中:详细披露 |

6 |

2.91 |

4 |

2.41 |

10 |

2.69 | |

|

披露租赁 |

26 |

12.62 |

25 |

15.06 |

51 |

13.71 | |

|

其中:详细披露 |

0 |

0.00 |

1 |

0.60 |

1 |

0.27 | |

|

披露担保 |

15 |

7.28 |

16 |

9.64 |

31 |

8.33 | |

|

披露其它 |

28 |

13.59 |

20 |

12.05 |

48 |

12.90 | |

10.关联企业及关联交易:

××化工集团是本公司最大的股东,所持股份为41.87%,其为公司优先提供机械加工、建筑安装、医疗保健、子弟入托、住房管理、子女教育等服务,并按集团公司与本公司签定的服务收费。

再无片言只语,给人云山雾罩之感。

关联交易披露中,往来和融资是披露的重点,也都是有明确会计数据、不好含糊的方面,披露效果好于其它各类交易,也许与《#1指南》对此规范得较明确细致有关。

往来交易的披露中,定价政策的披露比例达到二分之一,比例和比较数据的披露也都达到四分之一以上,但披露得详细清晰的不多。有的公司,如“经纬纺机”列了一长串往来交易金额,中间掺杂有利息收入、租赁收入、研究开发及产品测试费用、借款提供额,既未分类,也未加总和说明定价政策,让人看得心烦而无法明了关联交易对企业经营成本的影响;也有的公司,如“华北制药”,只列有“应收××公司货款、借款、费用欠款”,廖廖数语,未提及交易类型和本期发生额;大部分公司则只清楚披露个别交易类型、金额和定价政策等,其余混在一起,以“应收帐款及其它应收应付款”的名义披露总额。

可能是公司认为融资关联交易对报表使用者而言较敏感,不少公司不明确揭示融资交易的类型和性质,都挂在“其它应收付款”下,也不披露比例和比较数据,如“蓝田股份”;即使披露比较数据的对两期数据的高度差异也不加解释,如“青岛啤酒”的披露:

B、关联交易:

本公司九七年上半年向关联方销售货物总金额为10543万元,去年同期为9043万元,本期内本公司无任何高于或低于正常销售的情况。

截止1997年6月30日与关联方往来为12036万元,去年同期为3267万元。往来余额本期增加额近9千万,却并未披露明细或交易类型,也无说明。令人惊诧的是“鲁泰B”竟披露“公司××的往来关联款项有关各方均不计息,亦没有固定之还款期”一语,真是胆大诚实。特别的,“天津海运”对关联方欠款的金额、内容揭示得很清楚,但是以“其它应收款中持本公司5%以上股份的主要股东单位的欠款”的名义揭示,未单独披露“关联方及其交易”,亦无比较数据,该中报已经审计。股权转让和资产重组导致的权益性资金变动应是融资关联交易揭示的重要一块,但不少公司只作简单说明,象“深振业”在中报里表述:

(2)关联交易:

根据本公司与深圳市××控股公司签定的股权转让协议书,本公司收购了××股份有限公司64.32%的股权,加上本公司原持有5.1%的股权,持股比例达69.42%,同时,收购了××公司61.02%的股权。

看似数据不少,但关键的金额、定价却阙如。也有少数公司不作关联交易披露而作重大事项说明。权益性资金变动对社会的影响极大,牵涉到众多利益相关团体,上市公司若是如上处理,亦可谓“目中无人”矣,想必当上市公司资产重组成为热点、对社会资金需求趋旺时,姿态会收敛得多。

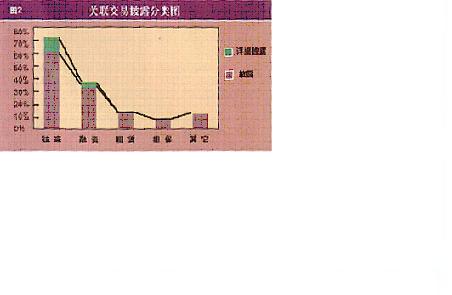

对租赁、担保和其它关联交易类型的披露就不如往来、融资披露方面那么好了,花样百出,如“综合服务费”、“长期协议”等等。租赁方面披露得较好的有“深能源”等,如“深能源”详细说明了关联方租赁协议签定时间、租赁标的、租金、租期及应收租金的比较数据、累计金额,不好的典型则是闹得沸沸扬扬的“武凤凰”,“石油龙昌”中报也只是一句话“关联交易除母公司为××子公司、××子公司提供土地出租交易外,无其他任何交易”,再无下文。担保披露变化较多,不少公司不在“交联交易”下揭示而与其它担保事项合列为“担保”披露或作“或有事项”披露,未能反映关联交易的相应份额。“申达股份”对“管理合同”披露得非常详尽,大部分公司对商标使用权、土地使用权等协议的关联披露也过得去,“研究与开发项目的转移”只有“东大阿派”两三家公司披露,对代理的披露大多是简单提及。值得一提的是,对关键管理人员报酬的披露只有两家公司——“北满特钢”和“青岛国货”——披露了金额和比较数据,其它公司为何不披露呢?

|

表3 往来交易要素披露的统计 | |||||||

|

|

沪市 |

深市 |

汇总 | ||||

|

份数 |

比例(%) |

份数 |

比例(%) |

份数 |

比例(%) | ||

|

披露往来交易 |

158 |

100.00 |

112 |

100.00 |

270 |

10.00 | |

|

交 易 要 素 |

披露金额 |

138 |

87.34 |

106 |

94.64 |

244 |

90.37 |

|

披露比例 |

43 |

27.22 |

32 |

28.57 |

75 |

27.78 | |

|

披露定价 |

79 |

50.00 |

59 |

50.89 |

138 |

51.11 | |

|

披露比较数据 |

44 |

27.85 |

24 |

21.43 |

68 |

25.19 | |

|

披露金额及定价 |

41 |

25.95 |

26 |

23.21 |

67 |

24.81 | |

|

披露比例及定价 |

3 |

1.90 |

2 |

1.79 |

5 |

1.85 | |

|

披露金额,比例及定价 |

12 |

7.59 |

14 |

12.50 |

26 |

9.63 | |

|

披露金额及比较数据 |

19 |

12.03 |

6 |

5.36 |

25 |

9.26 | |

|

披露比例及比较数据 |

3 |

1.90 |

1 |

0.89 |

4 |

1.48 | |

|

详细披露 |

22 |

13.92 |

17 |

15.18 |

39 |

14.44 | |

|

其中:金额定价及比较数据 |

10 |

6.33 |

11 |

9.82 |

21 |

7.78 | |

|

披露比例,定价及比较数据 |

7 |

4.43 |

3 |

2.68 |

10 |

3.70 | |

|

金额比例定价及比较数据 |

5 |

3.16 |

3 |

2.68 |

8 |

2.96 | |

|

|

沪市 |

深市 |

汇总 | ||||

|

份数 |

比例(%) |

份数 |

比例(%) |

份数 |

比例(%) | ||

|

披露融资交易 |

74 |

10.00 |

65 |

100.00 |

139 |

100.00 | |

|

交易要素 |

披露金额 |

67 |

90.54 |

62 |

95.38 |

129 |

92.81 |

|

披露比例 |

10 |

13.51 |

7 |

10.77 |

17 |

12.23 | |

|

披露定价 |

25 |

33.78 |

24 |

36.92 |

49 |

35.25 | |

|

披露比较数据 |

20 |

27.03 |

16 |

24.62 |

36 |

26.00 | |

|

披露金额及定价 |

16 |

21.62 |

17 |

26.15 |

33 |

23.74 | |

|

披露金额,比例及定价 |

1 |

1.35 |

1 |

1.54 |

2 |

1.44 | |

|

披露金额及比较数据 |

10 |

13.51 |

12 |

18.46 |

22 |

15.83 | |

|

披露比例及比较数据 |

4 |

5.41 |

0 |

0.00 |

4 |

2.88 | |

|

详细披露 |

6 |

8.11 |

4 |

6.15 |

10 |

7.19 | |

|

其中:金额定价及比较数据 |

5 |

6.76 |

4 |

6.15 |

9 |

6.47 | |

|

披露比例,定价及比较数据 |

0 |

0.00 |

0 |

0.00 |

0 |

0.00 | |

|

金额比例定价及比较数据 |

1 |

1.35 |

0 |

0.00 |

1 |

0.72 | |

|

表5 租赁交易要素披露的统计 | |||||||

|

|

沪市 |

深市 |

汇总 | ||||

|

份数 |

比例(%) |

份数 |

比例(%) |

份数 |

比例(%) | ||

|

披露租赁交易 |

26 |

100.00 |

25 |

100.00 |

51 |

100.00 | |

|

交易要素 |

披露金额 |

22 |

84.62 |

23 |

92.00 |

45 |

88.24 |

|

披露定价 |

27 |

26.92 |

6 |

24.00 |

13 |

25.49 | |

|

披露比较数据 |

3 |

11.54 |

4 |

16.00 |

7 |

13.73 | |

|

极简单 |

3 |

11.54 |

2 |

8.00 |

5 |

9.80 | |

|

披露金额用定价 |

6 |

23.08 |

5 |

20.00 |

11 |

21.57 | |

|

披露金额及比较数据 |

3 |

11.54 |

3 |

12.00 |

6 |

11.76 | |

|

详细披露 |

0 |

0.00 |

1 |

4.00 |

1 |

1.96 | |

|

其中:金额定价及比较数据 |

0 |

0.00 |

1 |

4.00 |

1 |

1.96 | |

问题及原因

以上的统计只是就各上市公司在九七中报里的披露内容和方式、对照《准则#1》和《#1指南》进行的,不涉及披露内容实质如真实性、完备性、重要性等。简而言之,678份中报里,在关联方关系和关联交易两方面披露都能基本满足《准则#1》和《#1指南》要求、详细而明晰的,只有6家:青岛海尔、深能源、河北华玉、仪化股份、四川长虹、保定天鹅,其中前三家已经审计。也许这六家公司的要求较严,但其它公司只要认真贯彻《准则#1》和《#1指南》要求,绝不会出现如此差的关联事项揭示现象。存在主要问题:

披露含混,不分清交易类型。不愿披露比例或比较数据,以使关联交易的严重程度不引人注目,报表反映的经营业绩比较好看;

敏感问题不披露。如关键管理人员报酬、关联融资变动等,定价政策往往用“协议价”这一涵义不明的词来表述。

究其原因,一是上市公司有苦衷,本身不愿将关联交易的实情明确传递给报告使用者,客观上也是因为企业的实际业绩并不如报表数据显示的那么好,存在虚帐和后期风险,公司不愿让股东们的信心再受打击,如广东“宝丽华”的本期收入的53%来自于关联公司签订的土地转让合同(中报经审计),又如“湖北兴化”、安徽“铜都铜业”等由国有企业改制而成的上市公司的原料采购和产品销售业务几乎全部是与母公司发生的,令人不禁怀疑其收益和持续发展能力,小股东们也无法明了自己的实有权益,只能相信“国家是不会坑老百姓的”。这一原因将长期存在,导致“关联方关系及其交易披露”不尽不实,靠事务所审计也不能解决。

二是准则制定纸上谈兵,出台仓促,如《准则#1》在1997年5月22日颁布,却规定“13、本准则自1997年1月1日起施行”。这是国情所限,制定准则时无国内实例,只能将国际会计准则及其它国家会计准则中相应内容理论上结合中国国情并予简化,在实施中逐步修正、完善,此次的九七中报披露关联事项是“大姑娘上轿——头一回”,事实和经验对以后的规范弥足珍贵。

三是相关各方无评判标准。报表使用者只有朦胧需求;准则制定者对准则执行交易心里无底,事先对披露的好坏无明确惩戒条款;审计人员亦无相应审计准则以否决委托人的不合格披露;上市公司及会计人员也不清楚公众对披露好坏的心理合格线和反应,不知道如何做得聪明。

建议

在年度报告的编制工作开始之前,财政部、证监会应加强哪些方面的规定以进一步规范关联交易披露呢?基于对中报的统计分析,本文建议:

一、严格按交易类型分别披露,同类关联交易应披露汇总金额、占同类交易总额的比例,比例达一定程度(如30%)以上应解释其关联交易对企业财务状况和本期经营业绩及现金流量的影响;二、应披露关联交易的定价政策和两年期比较数据,变动超过一定程度(如本期交易金额变动为一倍、期末累计金额变动为40%)的应解释其变动原因;三、必须设立“关联方及其交易”条附注,披露相关事项,如有部分事项已在其它附注中说明的,如应收应付帐款和其它应收应付帐款、长短期借款、担保、股权转让和资产重组重大事项等,应揭示关联交易占同类交易金额的比例、定价政策,并指明“详见××条”;四、综合管理合同、一揽子协议、代理协议及研究开发协议等应说明定价政策、金额范围及对企业经营的影响,定价政策应说明与公平市价的异同;五、因关键管理人员关系导致的关联企业、本期关键管理人员报酬及比较数据应予以披露。六、对关联企业的披露至少应披露名称、注册地、类型、主营业务、注册资本和所持股份或权益等基本内容,对注册资本和所持股份或权益比例的年初数、本年增加或减少数、年末数的披露,可只就本年发生变动的企业进行清晰的说明。七、明确对不认真执行规定的上市公司给予事后惩戒的条款。八、尽快出台相应审计准则或先公布该项审计指南。

对上市公司而言,在九七年报中应如何披露关联事项呢?不妨着眼于公司长期利益,端正态度,以诚实来求得多方襄助,对敏感关联交易的揭示切忌含糊或虚假。“诚实和进取”是股东们对公司高级管理层的最高评价,也是极其重要的无形资产,股东们竭力保护自己的权益,对欺骗或背叛自己的公司极度愤恨,爱屋时及乌,痛恨时也会祸连鸡犬。当前股东们的心态并非十分稳健,一旦小道消息不胫而走,透露出与该关联交易有关的信息,即使实质并不严重、所发生的关联交易于股东利益无大损,股东们也会由此怀疑公司的忠诚,抛出股票,极易导致恐慌性抛售,连原本对公司有信心的股东也坚持不住,最终大家受损失,而罪魁祸首总是公司,再树立股东们的信心就不易了,管理层得到的评价是“机关算尽、反误了卿卿性命”。当然,披露关联交易不是披露或有事项,只限于已发生并确认、计量入帐的关联方事项,若画蛇添足亦易多生事端,要想把事情做得恰到好处恐怕还需加强对高级会计人员的培训,不妨聘请外界专家做顾问,并借鉴台湾和香港的经验。

投资者、财务分析师等报表使用者们在通过报表评价企业财务状况和经营业绩、判断发展前景时,应特别关注从“关联方关系及其交易披露”中透出的蛛丝马迹,公司不愿披露的往往是报表使用者最关心、最想抢先了解的,在没有其它信息渠道的情况下,只有靠审慎分析财务报告的每一细微之处、推敲其合理性及相互事项间的逻辑关系而获得,不能盲从现成的数据和指标,如应分析关联交易的性质和交易金额在同业业务中的比重,及对经营业绩的大致影响,适当将上市公司业绩打个折扣,并密切关注上市公司的现金流量。若公司的现金来源主要靠关联交易来维持,则说明公司财务困难;若公司收入主要依靠关联交易取得,则公司的发展就没有可靠保证。象“宝丽华”所披露的土地转让关联交易,至少说明公司财务陷入困境,生存力脆弱。其次应注意上市公司的重要关联方,判断企业其独立性生存能力。如企业的生存严重依赖于关联方时,则眼前表现出来的勃勃生机只是镜花水月,应着重判断关联方本身的生存能力、发展计划和重要的人事变动等,若关联方自身生存能力也极弱,上市公司就如无根大树,无法抵抗市场风险且易被关联方拖累。当前现实是,关联方全力包装企业上市,以套用资金,由上市的子公司向其输血,而上市公司则必须依靠关联方才能维持正常营运,双方互相依赖,但这种关系无法持久。上市公司越来越多,竞争加剧,股民们也愈加精明,资金不那么好套用了,关联方如病入膏盲,则对资金的需求越来越大,必会压榨上市公司,且无力支撑上市公司的发展,互相之间摩擦加剧终致两败俱伤,上市公司一落千丈,而关联方的重要人事变动往往是其前兆。最后应注意公司是否对敏感的关联交易披露含糊,一方面分析公司本身的发展计划,另一方面以防股东们的不信任恐慌性抛售股票而导致股价急剧下滑。若能理解这一动态反应机制,根据敏感关联交易的实质作出判断,或许可把握市场的短期变动,降低个人投资风险。

对证监会、财政部和证券交易所等监管机构而言,最根本的,还不在于加强规定,而在于加强监督力度。鉴于客观因素所限,光靠机构的监督恐怕效果不大,一个可行的办法是通过报纸等媒介向社会公众大力宣传“关联方关系及其交易披露”的重要性,引起众多利益相关团体的注意,增加对上市公司、审计人员的压力,这样才能事半功倍,使《准则#1》和新的规定落到实处,使对关联交易的披露和分析工作走上正轨,证监会等才能真正成为证券市场公平交易的规范和监控者。 ■