深圳市场集天时、地利、人和于一身,顺应历史潮流,在1996年上半年走出一波气势磅礴、波澜壮阔的领涨行情,并将在较长时间内作为中国股市的指标市主导大势的走向。

深市领涨对中国证券市场发展的意义

谷 峰

1996年的中国证券市场注定会在中国经济发展的大潮中留下光辉的一页,1996年上半年有以下几件影响证券市场的大事值得铭记。一是中国证券市场的发展速度加快,新股在均衡扩容的政策下大规模发行和上市,至6月7日止,深沪两市已共有65家发行,上市数量则达到45家。国债发行规模进一步加大,发行方式和发行年限均有较大变化,如贴现国债和几年期长期国债的出现。二是央行公开市场操作开始运行,我国宏观经济调控继续向以间接调控为主转变。三是取消保值贴补率、降低商业银行的存款利率和贷款利率,向全社会发出了通胀得到有效控制的信号。四是宏观经济的新一轮周期即将启动,在“九五”计划和1997香港回归之际,中国经济有望展开新一轮的热潮。在此氛围下,中国股票市场在1996年1月中旬调整见底后开始对宏观经济走向作出超前反应,深沪两市结束长达三年的熊市,开始一轮气势雄伟的牛市历程。本次上扬行情最大特点是深圳股市成为中国股市的上升发动机和领头羊,并以新的投资理念带领上海股市进入新一轮牛市运行,和三年熊市中沪市领涨深市领跌的局面完全不同。

深市领涨的特点

1.启动领先、涨幅领先、成交领先

深沪两市分别于1996年1月23日和1月19日见底后开始筑底过程,深市于2月13日开始启动,至3月5日见新高1073.31点结束第一波上升行情,沪市启动时间较深市晚三个交易日,2月16日启动,于3月5日见最高606.47点结束第一波行情(附表:第一波行情中涨幅前十名个股);第二波上扬行情深沪两市均从4月5日开始,但深市于4月9日再创新高1073.79点,沪市于4月19日才创新高618.42点。深市在此波行情中于4月29日突破1995年5月22日创出的1995年新高1473.29点,沪市在此波行情见顶739点时仍和去年的最高点相差近200点(附表:第二波行情中涨幅前十名个股);第三波上扬行情的启动时间一样,但深市于5月16日突破第二波高点1627.25点,最高见1802.40点,沪市仅在5月20日摸高至724.97点即完成第三波上扬(附表:第二波行情中涨幅前十名个股);第四波深市于6月3日突破第三波高点,并于6月7日创新高1920.86点(附表:第二波行情中涨幅前十名个股);,沪市在6月7日最高达739.13点,仍未能突破第二波的高点739.17点。

|

(1996.1.23—3.4) | ||||

|

证券名称 |

前收盘价 |

后收盘价 |

涨幅 |

属性 |

|

深发展 |

5.91 |

7.88 |

33.33 |

绩优 |

|

银广夏 |

5.94 |

7.68 |

29.29 |

庄股 |

|

深大通 |

6.65 |

8.48 |

27.52 |

庄股 |

|

深科技 |

3.80 |

4.80 |

26.32 |

绩优 |

|

苏常柴 |

7.25 |

9.12 |

25.79 |

绩优 |

|

深康佳 |

4.24 |

5.32 |

25.47 |

绩优 |

|

湘中药 |

5.40 |

6.70 |

24.07 |

庄股 |

|

深南玻 |

3.76 |

4.60 |

23.34 |

绩优 |

|

深深房 |

2.82 |

3.44 |

21.99 |

绩优 |

|

飞亚达 |

5.50 |

6.70 |

21.82 |

绩优 |

|

(1996.4.5—4.29) | ||||

|

证券名称 |

前收盘价 |

后收盘价 |

涨幅 |

属性 |

|

深科技 |

4.45 |

16.99 |

281.80 |

绩优 |

|

中科健 |

3.30 |

8.96 |

171.52 |

科技股 |

|

连大冷 |

2.88 |

6.00 |

108.33 |

绩优 |

|

黔中天 |

3.33 |

6.88 |

104.22 |

|

|

康达尔 |

6.58 |

12.70 |

93.01 |

绩优 |

|

深发展 |

8.27 |

15.90 |

92.26 |

绩优 |

|

深华源 |

3.31 |

6.28 |

89.73 |

科技股 |

|

琼海药 |

3.29 |

6.20 |

88.45 |

绩优 |

|

深宝恒 |

3.08 |

5.80 |

88.31 |

绩优 |

|

深桑达 |

2.83 |

5.32 |

87.99 |

科技股 |

|

(1996.5.13—5.20) | ||||

|

证券名称 |

前收盘价 |

后收盘价 |

涨幅 |

属性 |

|

深南玻 |

4.95 |

6.92 |

40.40 |

绩优 |

|

深中华 |

3.38 |

4.70 |

39.05 |

|

|

沙隆达 |

4.64 |

6.16 |

32.76 |

绩优 |

|

粤甘化 |

8.76 |

11.40 |

30.14 |

绩优 |

|

深康佳 |

6.83 |

8.76 |

28.26 |

绩优 |

|

万家乐 |

2.51 |

3.20 |

27.49 |

|

|

粤电力 |

4.83 |

6.14 |

27.12 |

绩优 |

|

万向潮 |

5.00 |

6.35 |

27.00 |

庄股 |

|

苏三山 |

2.56 |

3.25 |

26.95 |

|

|

琼民源 |

3.75 |

4.76 |

26.93 |

|

|

(1996.5.29—6.7) | ||||

|

证券名称 |

前收盘价 |

后收盘价 |

涨幅 |

属性 |

|

陕解放 |

5.33 |

9.02 |

469.23 |

庄股 |

|

深发展 |

9.00 |

13.65 |

51.67 |

绩优 |

|

深中厨 |

3.38 |

5.01 |

48.22 |

|

|

深天马 |

10.22 |

14.50 |

42.16 |

绩优 |

|

粤宏远 |

10.85 |

15.38 |

41.75 |

绩优 |

|

成都华联 |

6.78 |

9.50 |

40.12 |

|

|

深科技 |

13.65 |

19.03 |

39.41 |

绩优 |

|

深锦兴 |

4.01 |

5.56 |

38.65 |

|

|

豫白鸽 |

4.99 |

6.83 |

36.87 |

|

|

连大冷 |

5.35 |

7.10 |

32.71 |

绩优 |

从总体涨幅看,深市以绝对优势遥遥领先,深成指从924.33点一举在6月7日达到1920.86点,总升幅达到107.81%,沪市从512.93点到6月7日的最高739.13点,总升幅仅为44.10%,从升幅来看,呈现出明显的深市领涨格局。

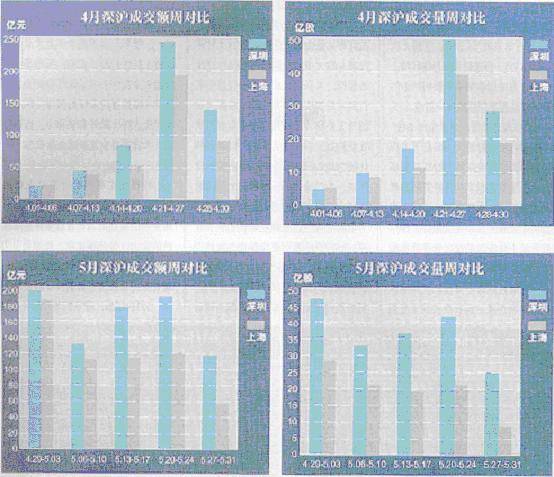

深市在1993年开始的熊市历程中成交量与成交金额和沪市的差距越拉越大,从1996年1月初,深沪两市在此方面的差距开始缩小,至4月,深市已呈现出在成交量上超越沪市、在成交金额上紧追沪市的新特点,并在5月份在两方面大幅超过沪市。(附图1)

2.绩优股领涨是深市领涨行情的最大特点

本轮行情的明显特点是绩优股持续领涨,从1996年1月23日开始至今的四波上扬行情中每一次均是绩优板块走强,并带领大盘屡创新高,业绩差的个股即使有投机性炒作题材,也只能维持几日的走高行情,而绩优股从大势启动至今一直处在不断创新高的过程。

3.沪市绩优股领涨是沪市补涨行情的最大特点

深市的绩优股自始至终的领涨特性使深市屡创新高,并成为中国股市的上升发动机。反观沪市,自1月中旬开始,一直以一种弱势运行的方式随深市走向波动,其最大弊端就在于沪市未能形成绩优股领涨的局面,仍套用长期以来的个股投机题材带动大势的思路操作,至5月底沪市才开始借鉴深市绩优股领涨的法宝推高以长虹为首的绩优板块,沪指也从年线下方的630多点一举突破724.98点,直逼上次高点739.17点,形成较强的补涨行情。深市用自身的运作规律来影响沪市的总体规律是深市领涨的又一特点。

4.层次推进分明,尽显牛市本色

牛市和熊市的最大不同在于宏观经济面的转向使投资者的投资热情高涨,中长线买家增多,重投资轻投机倾向明显,因而业绩良好、有望大幅增长的个股在牛市中备受追捧,深市本轮行情中体现出的层次推进分明的特性尽显牛市特点。

一方面在熊市中被投机性买家淡忘的深沪两市唯一银行股深发展受到中长线买家的青睐,深发展连年高速稳定增长的业绩,丰厚的分红回报,减息和其他金融政策的利好以及对深发展今后大步向全国性商业银行过渡的憧憬,共同促其成为本轮行情中名符其实的领头羊和龙头股。对深发展的投资热情开始蔓延到深市众多的绩优板块上,以发展为龙头,以其他绩优股为辅的绩优板块成为深市的领涨板块,为二级股、三级股的上扬拉开了巨大空间。另一方面深市众多的地方股对宏观经济重新启动做出积极反应,1997香港回归更使深市本地地产股受益良多,对地产股未来业绩增长的预期成为深市持续上扬的助动力,低价股则因绝对价位偏低出现大幅补涨行情。

基金板块则成为涨幅最大的板块之一,特别是深市两个本地大盘基金价格上扬达到200%左右,深市基金板块的资金投向大多以证券市场为主,对其牛市历程中业绩的憧憬是深市基金出现大幅上扬的主要动力,而深市两个大盘基金也逐渐成为踩空主力的最佳补仓对象。

科技股也在本次行情中表现出色,在推高绩优股的同时对科技股未来业绩的预期成为科技股整体表现出色的动力,公用事业股,特别是电力股也在减息氛围之下因业绩连年稳定增长被中长线买家长期看好而走高。

5月份以后,深市的炒作层次更加分明,强势调整中的持股结构调整使业绩较差的个股向合理价位回归,而绩优含权板块的抢权填权行情成为主要热点,对1996年中期业绩的挖掘也使业绩增长较快的个股受追捧,深市热门股连续出现创新高的走势。

总之,深市本次行情以业绩为主线,在中长线投资买家的支撑下,走出一波层次分明,牛市特征尽显的大行情。

5.投资深市者成为宏观经济启动前的最大受益者

深沪两市在宏观经济启动前夕结束熊市历程,走出一波气势宏伟的上扬行情,以中长线投资理念投资深市者获益匪浅。

据统计,4月深沪20只升幅最大的证券中除居第8位的鞍山信托属沪市外,其余19只均属深市(附表:1996年4月深沪升幅最大的股票一览表)。仅仅一个月的时间,深市升幅超过100%的证券就达7只,其余12只也都在60%以上。(附表:1996年5月深沪升幅最大的股票一览表)

30只升幅最大的证券中沪市占去7只,其余23只均属深市,其中A股17只,B股6只。

|

1996年4月深沪升幅最大的股票一览表 | ||||

|

序号 |

证券简称 |

3月底收市 |

4月底收市 |

升幅(%) |

|

1 |

深科技A |

4.52 |

20.99 |

380.93 |

|

2 |

天骥基金 |

1.03 |

2.59 |

151.46 |

|

3 |

中科健A |

3.33 |

8.00 |

140.24 |

|

4 |

蓝天基金 |

1.03 |

2.40 |

133.01 |

|

5 |

富岛基金 |

1.26 |

2.75 |

118.25 |

|

6 |

连大冷A |

2.91 |

5.91 |

103.09 |

|

7 |

康达尔A |

6.80 |

13.78 |

102.65 |

|

8 |

鞍山信托 |

5.46 |

11.00 |

102.58 |

|

9 |

深发展A |

7.94 |

15.50 |

95.21 |

|

10 |

深物业A |

2.74 |

5.32 |

94.16 |

|

11 |

深宝恒A |

3.08 |

5.88 |

90.91 |

|

12 |

深安达A |

3.78 |

7.20 |

90.48 |

|

13 |

南方基金 |

1.41 |

2.65 |

87.94 |

|

14 |

君安受益 |

1.39 |

2.59 |

86.33 |

|

15 |

武凤凰A |

3.29 |

6.02 |

82.98 |

|

16 |

黔中天A |

3.31 |

6.05 |

82.78 |

|

17 |

广发基金 |

2.04 |

3.65 |

78.92 |

|

18 |

新宏信A |

3.83 |

6.85 |

78.85 |

|

19 |

深物业B |

1.45 |

2.55 |

75.86 |

|

20 |

陕国投A |

4.12 |

7.24 |

75.73 |

|

资料来源:本刊资料室 | ||||

|

1996年5月深沪升幅最大的股票一览表 | ||||

|

序号 |

证券简称 |

3月底收市 |

4月底收市 |

升幅(%) |

|

1 |

陕解放A |

4.55 |

7.26 |

59.56 |

|

2 |

深发展A |

15.50 |

12.25 |

58.06 |

|

3 |

川长江A |

11.52 |

17.00 |

47.57 |

|

4 |

深天马A |

8.26 |

11.29 |

36.68 |

|

5 |

厦华电子 |

12.60 |

16.96 |

34.60 |

|

6 |

深康佳B |

4.08 |

5.45 |

33.58 |

|

7 |

沙隆达A |

4.55 |

6.00 |

31.87 |

|

8 |

新大洲A |

5.72 |

7.33 |

28.15 |

|

9 |

粤照明A |

8.16 |

10.42 |

27.70 |

|

10 |

深南玻A |

4.99 |

6.29 |

26.05 |

|

11 |

深赤湾A |

5.70 |

7.18 |

25.96 |

|

12 |

豫白鸽A |

4.38 |

5.48 |

25.11 |

|

13 |

粤电力A |

4.90 |

6.10 |

24.49 |

|

14 |

飞亚达B |

3.10 |

3.83 |

23.55 |

|

15 |

上海石化 |

3.03 |

3.73 |

23.10 |

|

16 |

陕民生A |

3.68 |

10.52 |

22.83 |

|

17 |

深康佳A |

6.52 |

7.93 |

21.63 |

|

18 |

湖北兴化 |

14.90 |

18.03 |

21.01 |

|

19 |

青岛海尔 |

5.95 |

7.15 |

20.17 |

|

20 |

粤宏远A |

9.55 |

11.45 |

19.90 |

|

资料来源:本刊资料室 | ||||

深市领涨的原因

深圳股市自1996年开始成为中国股市的领涨市场,有其内在原因和外部原因。

1.深圳证券市场面临5年不遇的天时、地利、人和三者集中的局面。

天时方面,新一轮经济周期启动是深市领涨的重要原因之一。最新出版的《’96经济白皮书》认为,1996年中国经济将从低谷转向上升,新一轮经济周期开始起步。1996年是中国经济运行过程中新旧周期的转换期和“九五”计划的启动期,经济将保持快速增长,预计国内生产总值增幅仍将达到10%。

加速发展证券市场为深市领涨奠定了基础。《国民经济和社会发展“九五”计划和2010年远景目标纲要》指出,“积极稳妥地发展债券和股票市场,进一步完善和发展证券市场。”证券市场首次被写进国家中长期发展规划,这标志着证券市场已成为我国国民经济主要组成部分。

取消保值贴补和央行调低商业银行存贷款利率,明确表明我国宏观经济已开始出现根本性好转,通货膨胀已得到有效控制,一方面利于改善上市公司业绩,一方面有利于将社会资金的“活水”引入证券市场,有助于证券市场的规模发展。

1996年是“九五”计划实施的第一年和1997香港回归前的最后一年,宏观上也会刺激中国经济的发展,进而刺激证券市场的发展。

地利方面,深圳特区和珠江三角洲地区市场体系较为完善,市场机制较为充分,在宏观调控背景下率先步入调整期,在宏观经济周期重新启动时也会最先启动,深市挂牌上市的有较大比例的本地企业和广东板块,对深圳股市的推动有积极意义。而1997香港回归对深圳的金融、地产、港口行业影响甚重,深市在这三个方面将因深港衔接得益颇多,也会促进深圳股市的持续上扬。

人和方面是深市领涨的主要因素。

国务院领导同志关于证券市场“稳步发展、适当加快”的指示为深沪两市的发展提供了基础。

地方政府的倾力支持,李子彬市长和武捷思副市长多次发表关于深圳证券市场的讲话。《深圳市1995—1996年经济白皮书》用很大篇幅阐述了今年证券市场的工作重点,其中心内容为:把握机遇、开拓创新、努力把深圳证券市场建成亚太地区一流的证券市场。其中包括:采取切实有效措施,吸引异地投资者和券商积极参与深圳市场;抓好建立珠江三角洲地区证券体系工作,同时扩大深交所网络覆盖面;培植几家大的券商,筹建一家注册资金超过10个亿的市属证券公司;培植机构投资者,扩大其在市场的比率;争取成立1至2家中外合资基金,引导外资进入A股市场。

深交所新的领导班子上任后团结一致,高举服务大旗,在推出十二条措施后又及时推出深交所“十佳上市公司”和前20名绩优公司系列活动,并先后在北京等地由深交所领导亲自带队走访当地证管部门、券商、上市公司,宣传深圳市场,为深圳市场的发展打下扎实基础。

人和的另一方面表现在异地上市公司、全国机构投资者、全国异地投资者对深圳市场的认同和参与。3月11日《证券时报》编发的一篇“深市已过调整期”的报道,集中地体现出这一内涵。深圳市场于1995年下半年和1996年上半年在吸引异地上市公司、异地投资者上做了许多行之有效的工作,使深市上市规模与沪市的差距逐渐缩小,使参与深市的机构、个人投资者大幅增加。从统计数字即可看出,异地新开户数大量增加,去年一年,新开户者有50万户,其中第四季度占了25万户。今年第一季度为15万户,而在4月份仅一个月就高达29万户,上海和北京分别出现日开户2万户和3万户的记录。异地资金进入深市比重增加,据不完全统计,4月15日—23日的七个银行工作日,异地汇入深圳证券市场的资金日均逾12亿元,这些资金的一个最大特点是地域范围广。申请席位的证券机构明显增多,仅今年4月前三周就有34个席位申请者,还有许多证券机构通过证交中心来参与深市交易。

2.深市和沪市在操作理念上的不同

深沪两市长期以来形成不同的运作规律和投资理念,沪市具有投机市场的运行特征,重消息、重投机性炒作题材,股价与业绩虽有联系,但其比价结构的差距主要由日后的投机性炒作题材来定。故沪市的浦东板块因地域题材,在宏观调控的氛围下,地产市场不景气之时仍因较多的可炒作题材股价一直名列沪市之首;绩优板块的四川长虹、江苏春兰股价一直处在浦东板块之下;并购板块因有并购题材,可以由丑小鸭一举变成白天鹅,北京北旅、四川广华连年业绩不佳,股价仍能维持在一个较高水平;有消息的个股会迅速突破原有的比价结构成为“黑马”,而一些业绩颇低的大盘绩优股如上海石化长期处在3元以下。这种运行规律的内在原因并不在于上市公司的业绩增长情况,主要决定有无可炒作的题材,因而沪市在1995年上市公司业绩不佳之时仍出现了浦东板块股价翻几番,并购板块股价翻6倍的疯狂投机。深市的运作规律和沪市不同,重业绩轻投机是深市一贯的投资理念,宏观面不景气之时,投资气氛淡薄,个股均会出现一个较大幅度的调整,宏观面一有转变,中长线买家就会介入,其思路一直以业绩和业绩增长为选股策略,在宏观面不景气之时有题材的个股虽然形成短期热点,但尘埃落尽后便会迅速回复原位。去年并购板块中的赣江铃和桂柳工最能说明此问题。上市公司和宏观经济的紧密联系使深圳市场成为对宏观面变化最敏感的市场,这次在宏观经济周期启动和减息氛围下的深市领涨是其运作规律的必然结果。

3.独特的行业特征和绝对价位低成为深市一大优势

深圳上市公司中,能影响指数走势和人气的首推龙头股深发展,深发展作为中国股市唯一一只银行股,已在市场经济大潮中久经考验,在宏观经济启动、减息、专业银行向商业银行转化的大前景下,凭借其骄人的业绩成为中国股市唯一的领袖股和指标股,深市另两只金融股陕国投和新宏信地处“九五”规划的重点发展区域西部地区,具有独特的地域优势和广阔的发展前景,三只金融股联袂形成深市一大优势。地产股特别是深圳本地地产股在深市占有重要地位,在宏观经济转好及97回归之际也将逐渐走出低谷,重振雄风。深市的挂牌基金特别是大盘基金在规模上远超沪市,在牛市气氛中自然会获益颇多。港口板块面临深港衔接的大好时机,潜力不可忽视。广东板块在深市绩优盘大且分布广泛,具相当的投资价值,沪市的广东三驾马车的出色表现即可说明一切。

绝对价位低也是深市领涨的一大原因,即使在深市出现一波较大行情后各类板块仍和沪市同类板块有较大差距。

|

深沪市场股价及市盈率分类比较 | ||||

|

|

平均价格(元) |

平均市盈率(倍) | ||

|

|

深市 |

沪市 |

深市 |

沪市 |

|

地产 |

5.23 |

9.94 |

13.27 |

20.79 |

|

工业 |

5.19 |

5.82 |

18.98 |

34.93 |

|

商业 |

4.32 |

6.82 |

18.08 |

25.89 |

|

公用事业 |

4.54 |

8.85 |

13.61 |

31.20 |

|

综合企业 |

5.16 |

8.08 |

15.88 |

29.08 |

|

金融 |

9.86 |

-- |

20.66 |

-- |

|

总计 |

5.14 |

6.64 |

17.34 |

32.75 |

|

资料来源:本刊资料室 | ||||

深市领涨的意义

1.强化中国证券市场作为宏观经济晴雨表的功能

从海内外股市经验看,股票市场大都经历了和宏观经济异动、疯狂投机到成为宏观经济晴雨表的过程,也标志着股票市场由投机性市场向投资性市场的转变,标志着一个市场的成熟程度。一般来讲,作为晴雨表,大致会提前半年至3个月反映宏观面的变化。深圳股市自1990年开始出现一波较宏伟的牛市,至1993年2月开始见顶,提前4个月左右对宏观调控及银根紧缩作出反应,这波长达三年的熊市历程中因政策性因素出现过1994年8月份综指由94.77点到229点的反弹和1995年5·18因关闭国债期市成指由1033.45点到1473.29点的反弹,但幅度已有渐次缩小的趋势,而每一次反弹均以沪市领涨、深市领跌为主,在宏观面未有明显转好之前深市难有出色表现。而本次从1月中旬开始的上扬行情明显以深市领涨、沪市跟随、深市主动、沪市被动为主,深市这种在宏观经济面启动前夕的提前反应带有明显的对上市公司业绩改善和增长的预期,深圳股市牛市领涨、熊市领跌进一步强化了证券市场作为宏观经济晴雨表的功能。特别是本次深市在均衡扩容的氛围中走出长达半年之久的升势,更显出其对宏观经济走向的异常敏感特点。

2.投资理念的输出是深市为中国证券市场长期健康发展做出的最重要贡献。中国证券市场自诞生至去年,投机气氛一直较为浓烈,大起大落和庄家行为盛行,令市场一直处在一种无序的状态,去年这种投机行为愈演愈烈,业绩极差的个股因并购传闻股价瞬时即可翻数倍以上,投机行为对活跃市场起了积极作用,但每一次大起大落给证券市场和投资者均带来较大伤害,因而政策调控股市的行为也经常以高位出利空、抑制投机性上扬和低位出利好、抑制投机性下挫为主,政府在制定证券市场发展政策方面有明显的瞻前顾后的特点,从而也制约了中国证券市场的发展。从新股发行额度的公布和暂停可看出此种特点。

深圳股市本次出现领涨行情,和前几年熊市中投机性反弹完全不同,形成以业绩和业绩增长为主线的投资性行为,并带动沪市由炒作投机性题材个股转向主要介入业绩优秀的个股,特别是本次深市在深交所适时推出十佳上市公司和二十家绩优公司后更使这一种投资理念在股市运行中显露无遗。而本次深市绩优股领涨的特性也使参与深圳市场的全国异地机构、异地投资者开始注重个股业绩。深市作为本轮行情的主战场,以崭新的投资理念波及全国,是对以往过分投机的彻底批判,进而为中国股市的成熟写下闪亮的一页。

3.深市在中国证券市场大规模扩容的氛围中带领中国股市上场,为中国证券市场的快速发展提供了契机。

扩容和股市下挫是一对孪生兄弟,从统计数据看,沪市5年来44次异常波动,扩容占影响股价走势25%的成因,暴涨2次,暴跌8次,连续下挫为3次。从下面例子中也可看出扩容对股市的影响,5月22日证监会宣布“1995年新股二季度下达”的消息,次日深沪两市出现下跌性裂口,深圳成指由22日的1415.23点下滑至1177.28点,跌幅达16.8%,沪市由897.42点下滑至750.30点,跌幅为16.4%。深沪两市闻“新”色变也使政府不得不延缓新股发行,进而影响了中国证券市场的发展速度。

《国民经济和社会发展“九五”计划和2010年远景目标纲要》提出积极稳妥地发展债券和股票市场,进一步完善和发展证券市场的政策目标及国务院领导同志对证券市场作出“稳步发展、适当加快”的重要指示,使中国证券市场进入一个崭新的发展阶段,规模发展成为历史必然。根据美国《国际金融统计》提供的数字,截止1994年底,美国股票市场的市价总值约为45000亿美元,日本为35000亿美元,而中国只有440亿美元,不到美国股票市场的1%;美国、日本、英国、德国、新加坡等国家1994年底股票市场的市价总值平均达到同年这些国家国内生产总值的160%,而中国只有10%;在美国和日本,股票市场的市价总值分别是银行贷款余额的85%和50%,在中国只有12%。因而中国证券市场无论是绝对规模还是相对规模均十分有限,同中国经济的总体发展水平不相适应。而从 1995年下半年开始的规模扩容,实际上正是顺应了这个发展趋势的结果。

本次深市领涨一举改变了中国股市闻“新”色变的特点,在1996年新股发行节奏加快之际,深圳股市带领上海股市大幅上扬,从而为中国证券市场的加速发展和规模扩展提供了契机。

总之,深圳市场集天时、地利、人和于一身,顺应历史潮流,在1996年上半年走出一波气势磅礴、波澜壮阔的领涨行情,对中国证券市场发展所起的作用将在日后得到验证,并将在较长时间内一直作为中国股市的指标市主导大势的走向。 ■