购买一家已上市公司的部分或全部股权,进而注入大量资金,以重整资产,不断扩大公司规模,创立新的公司形象,此即借壳上市。中国企业在海外能否用这种方式,既进行有效的海外融资,又不失去自主权呢?

借“壳”上市——海外融资的重要途径

王国斌

“中策现象”

一般而言,中国企业筹措长期资金的具体方式有:

1.股权方式:发行A股或与他人合资,包括发行B股、H股、N股等;

2.债权方式:发行企业债券。

由于发行企业债券与发行A股、B股、N股、H股均受数量控制,僧多粥少,目前远不能满足国内企业的筹资需求。许多企业迫于资金压力,被迫“逼良为娼”,整体或部分出售企业股权筹措发展资金。其中最引人注目也是最有争议的是以出售国有企业控股权的合资,这种活动的典型代表在中国学术界被称为“中策现象”。

中策公司是1991年底在香港联合证券交易所上市的公司。1991年6月,新加坡籍的商人黄鸿年入主公司后,把公司的重心转为投资大陆工业,先后在中国收购了一大批国有企业。1992年5月,中策公司购买太原橡胶厂的资产,合资成立双喜轮胎有限公司;1992年7月,中策公司分别购买杭州橡胶总厂、杭州啤酒厂、杭州电缆厂、杭州低压电器厂的资产,组成四家合资公司;1992年9月,福建省泉州市4家国有企业与中策公司全面合资,成立泉州市中侨(集团)股份有限公司,除此这外,还有其他地区的一些国有企业的资产被中策收购。

中策公司在控股大批中国国有企业后,已将其中的山西、杭州两家轮胎厂在境外成立一个中策全资拥有的中国轮胎公司,并于1993年7月在美国上市,它以每股17美元发行610万新股,集资10370万美元。中国轮胎公司通过发行特殊投票权股份(Supervoting Stock)给中策投资公司(原始股东),赋予每一特殊投票权,股票的投票权等于10股普通股,所以虽然中策投资只持有33%的股权,却仍可以拥有83%的投票权,控制中国轮胎。

类似于中策公司的做法,在中国还有许多案例,这些公司把其购买的国有企业的资产注入上市公司供股集资,或者把外资股份分拆在海外其他证券市场上市。人们对此议论纷纷,称之为“中策现象”。一种观点认为,这种行为是外商倒卖国有企业而自己牟利的活动,它使中国国有企业丧失了自主权,对国民经济和今后的企业发展都是不利的。另一种观点则认为,外商成立控股公司,到海外上市募集资金,再投资到中国企业,促成国有企业转变经营机制,有利于企业的发展。其间的孰是孰非,本文将不讨论。关键的是,国有企业能否利用这种方式,既不失去自主权,又能利用其进行有效的海外融资。本文将对此做一探讨。

海外直接上市和借“壳”上市

1.海外直接上市

中国企业(在中国内地注册的公司)要在海外的证券交易所获得一级上市地位,目前还只限于香港联合交易所和纽约证交所等与中国证监会签定了监管备忘录的国家的交易所,在当前的交易中,由于要受主管部门的审批,有资格的公司不多,因而大多公司争取先参与国际股票市场的资格。

2.“借壳”上市

所谓“壳”,是指海外证券交易所所在地有关证券交易的法律和规定中,允许在某些国家或地区注册的上市公司,规定较松的,还可以包括在本国或本地以外的指定国家或地区注册的公司,中国企业可以通过这个“壳”上市。

借“壳”上市的途径

中国企业要取得“壳”,有两种具体做法:一是买“壳”;另一种是造“壳”。

1.买“壳”上市

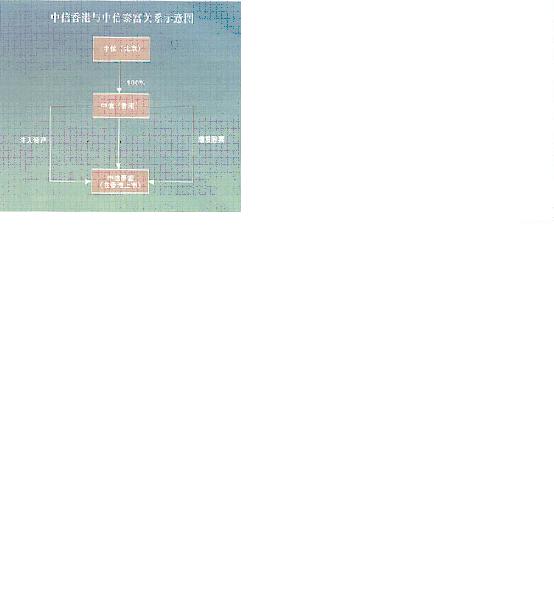

所谓买“壳”即购买一家已上市公司的部分或全部股权,进而注入大量资金、资产量重整业务,不断扩展公司规模,创立新的公司形象,中国企业在海外买壳上市,最典型的是中信泰富。1990年2月,中国国际信托投资公司在香港的子公司中国国际信托投资(香港集团)有限公司(简称“中信香港”)委托香港百富勤投资集团作财务顾问,在香港提出全面收购一家名为泰富发展集团有限公司(简称“泰富”)的上市公司,取得了泰富的43%的控股权,泰富因此在1991年1月更名换姓为中信泰富。其后,母公司不断注入资产,使其在短短的4年时间内,从市值仅为7亿港元的“侏儒”,猛成长为市值超400亿港元的“巨人”,市值翻了57倍多,并在两年内名列香港恒生指数33个成份股之一。详见图1

买壳上市的操作有三个关键问题:

第一:选择合适的空壳公司;

第二:买壳价格;

第三:如何在合适的时机,合适的价格把母公司资产注入,以间接方式套现,既为母公司融资又壮大了上市公司。

买“壳”的优点是:买“壳”方式比较快捷,可以避开股市所在地法律和规定对外来公司的严格苛刻的条件限制。不利之处有:一是买壳后不能使公司的业务发生重大变化;二是彻底了解空壳公司的各方面底细很不容易;三是买壳成本高,与目前大多数企业因融资需要而赴海外上市初衷有违。

2.造“壳”上市

所谓造“壳”,即中国企业在海外证券交易所所在地或允许的国家(地区),独资或合资重新注册一家中资公司的控股公司,进而以该控股公司申请上市。

造“壳”上市的好处是,不需要承担买壳的成本和风险。不利之处是:首先是中国企业必须先拿出一大笔外汇去国外注册一家新公司(实际操作时有变通办法);其次,公司从注册成立到上市,需要相当一段时间,募集资本时间较长。

造“壳”上市的两个典型案例

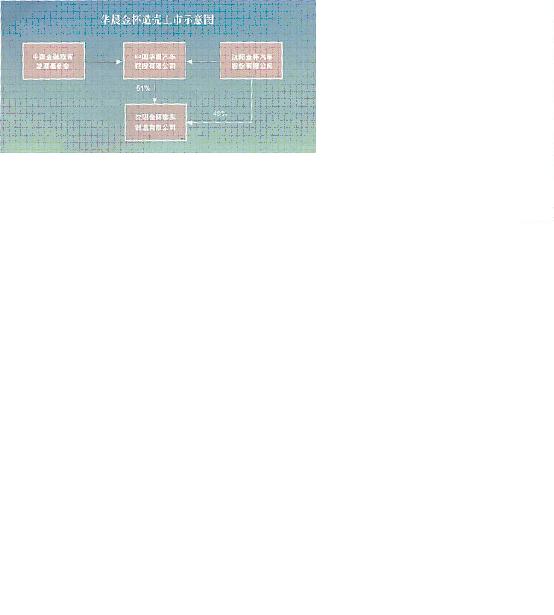

一、 华晨金杯详见图2

2.“壳”(上市公司)的组建

CBA是由中国金融教育基金会(属于中国人民银行的非营利性机构)在香港注册的“华晨财务集团公司”出资78.43%,沈阳金杯汽车股份有限公司出资21.57%(共合1600万美元),在百慕大(Bermudar)申请注册成立。

3.CBA股票在美国的发行

主承销商:美国第一波士顿投资公司

副承销商:美林证券公司

所罗门兄弟投资公司

发行时间:1992年10月6日

发行规模:普通股500万股

发行价格:每股面值0.01美元,每股售价16美元

该股票第一笔上市交易成交价为20美元,曾达33美元左右的最高价,表现良好。

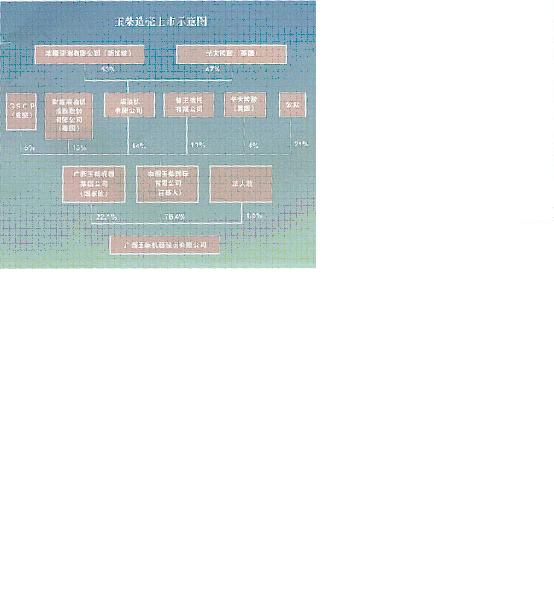

二、 玉柴(详见图3)

1.股权结构:

2.“壳”的组建

①1993年4月,组建了中外合资的广西玉柴机器股份有限公司,其中国家股占21.75%,法人股占20.53%,外资股占51.3%,内部职工股7.42%,法人股在STAQ系统上市,各外资股分散于不同的海外投资者手中。

②1993年5月,各外资方以10:1缩股合组中国玉柴国际有限公司,注册地在百慕大。中国玉柴国际有限公司成为广西玉柴机器股份公司的外资控股方。

③1994年4月,光大国投顺利完成对玉柴法人股的“协议标购”,后把该等法人股转成外资股,由其在英国设立的全资子公司持有。

④光大在英国的全资子公司与丰隆亚洲有限公司各自投入玉柴的股份合组柴油机有限公司,作为中国玉柴国际有限公司的控股股东。

⑤中国玉柴国际有限公司于1994年12月15日在国际上募集股份,并于美国纽约证券交易所上市。

总结:造壳上市的核心问题是如何以尽可能低的成本和资金投入构造出一个为海外市场接受的控股公司,同时可以善意购并国内企业。

造“壳”上市的典型方案

在海外造“壳”上市的基本做法是国内企业独自或与他人合作在百慕大群岛、英属维尔京群岛、开曼群岛、荷属安德烈群岛等注册一家控股公司,然后让该控股公司购买国内企业的控股权,并选择某一地证券交易所上市。见以下的示意图4。

在造“壳”的时候,“壳”地点的选择要取决于上市地公司法及交易所的要求与限制。在英美,下列地区可以避开设立公司的烦琐手续并节省税负:

1.美国的Delaware州,一般在美国设控股公司时,常因Delaware州的法律富有弹性而设在该州,美国许多公司虽根据该州法律而设,但实际营业场所设在他州。美国《Fortune》杂志上所列的500家大企业中,一半以上是在该州注册的。台湾等地区的一些企业进入美国,最先也是在Delaware设立控股公司。

2.英属百慕大。百慕大属英国领地,英国的公司法对设立公司予以很大的便利和灵活,诸如其中规定公司设立发起人可少,可以为非当地居民或国民;公司可以不必在百慕大从事生产经营,而把注册资本移作他用;百慕大与美国有租税协定,可资利用以节约税负。

借“壳”上市的几个优点

1.借“壳”上市避开了国家证券监管部门的上市额度限制,缓解僧多粥少的矛盾;

2.通过股本在海外融资,不需还本付息,可以避免发行外债的利息负担和汇率风险;

3.公司到境外上市可以提高公司在国际金融市场和国际同业间的知名度;有利于公司产品推向国际市场;

4.通过海外发行股票,必须符合国外有关公司信息披露和会计准则的要求,促使进一步改革公司管理机制,学习先进的管理技术;融资(无论是股权或债权形式)奠定了基础;

5.通过股票上市,接触了广泛的投资者,为今后的进一步

6.作为中外合资企业,可以享受国家规定的优惠待遇。 ■