高新技术企业的生命周期是由若干个连续的成长阶段构成的。在各个不同阶段,企业对资本的类型和数量有不同需求。适应这种资本需求特点,风险资本市场中的私人风险投资、风险资本和小盘股市场为处于不同发展阶段的企业提供获取外部资金的渠道。风险资本市场独特的运作机制是适应高新技术企业成长过程中高度的不确定性和信息不透明性而形成的。

王 益 博士 许小松 博士

风险资本市场的运作机制

风险资本市场是一个培育高新技术企业的市场, 是高新技术企业的孵化器和成长摇篮。它在企业发育成长的各个阶段为其提供相应的资金来源。 风险资本市场的运作机制是适应高新技术企业发育成长的特点、 在技术创新和金融创新的过程中不断完善和发展起来的。

高新技术企业的生命周期是由若干个连续的成长阶段构成。 在各个不同阶段, 企业对资本的类型和数量有不同的需求。一个功能完善的资本市场能为处于不同阶段的企业提供合适的资本来源。 风险资本市场上的私人风险投资、 风险资本和小盘股市场,为处于研究开发期、 创业期和成长期的高新技术企业提供了获取外部资金的渠道。

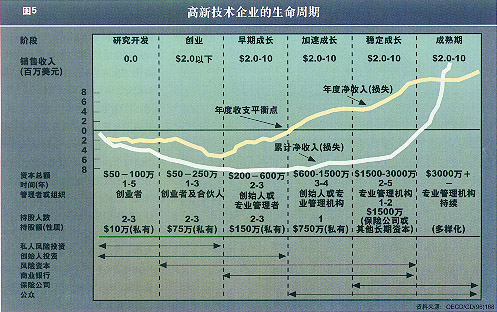

一、高新技术企业的生命周期与资本需求特征

高新技术企业的生命周期一般可细分为六个阶段, 即研究开发期、 创业期、 早期成长期、 加速成长期、稳定成长期和成熟期。 各个阶段有不同的企业特征、 组织结构和资金来源。 图5描述了美国高新技术企业的生命周期及其特征和资金来源。

处于研究开发期的企业要通过市场调查来确定所研究产品或劳务的市场潜力。这一阶段的投资需求较小, 其资金来源一般是发起人、 合伙者和私人风险投资者。 在研究开发阶段, 发起人一般还全职从事科研性质的工作, 其研究开发通常在其工作单位利用业余时间完成。创业阶段要开发最初的产品或劳务并向市场展示, 要全力保证第一笔业务成交。 在这一阶段, 企业对资本的需求显著增加, 其支出包括工资、 设备和推销费用等。 创业阶段的主要资金来源是发起人、合伙者和私人风险投资者, 风险资本也开始进入企业。

在早期成长阶段, 企业已完成生产线的开发, 市场正在逐步扩大, 然而企业仍然处于亏损阶段,需要外部资金以增加设备、 招收业务骨干, 并着手下一代产品的开发。 这个阶段可供利用的资金来源是私人风险投资、 风险资本和商业银行贷款。 到了加速成长期, 企业的产品和劳务已为广大消费者接受,销售收入和利润开始加速增长, 企业的现金流可以满足企业的大部分需要, 但新的机会不断出现, 企业仍然需要外部资金来实现高速成长, 直到企业进入成熟期。 在这个阶段,部分成功的企业已可进入风险资本二级市场, 在市场上筹集进一步发展所需的资金, 成为公众公司, 并通过股票市场上的资本运作扩大其规模, 最终成为成熟市场的上市公司。

高新技术企业的成长过程具有高风险性和高成长性两大特征。 高风险性表现在三个方面: 1.技术风险。将高新技术转化为现实的产品或劳务具有明显的不确定性, 存在出现技术失败而造成损失的可能。2.市场风险。 高新技术产品面对着一个激烈竞争的市场, 市场能否接受以及什么时候接受这种产品,它的扩散速度以及竞争能力都存在不确定性, 因此, 存在营销失败的可能性。 3.财务风险。 对于一个新项目, 投资预算很难准确确定。 同时,投资能否回收以及什么时候回收存在着诸多不确定性。事实上, 国外多项实证研究都表明, 高新技术行业的企业成活率要比其他行业低得多。 高新技术企业的第二个特征是高成长性。 高新技术产品一般具有较强的市场垄断力,一旦这种产品为市场所接受, 就会表现出极强的扩张力。 据统计, 获得美国政府小型企业创新研究项目资助的企业, 在1985-1995年间的销售收入和雇员人数分别增长了151%和83%(Lerner,1998),这两个数据远远高出其他行业。

高新技术企业在成长过程中的高成长性和高风险性决定了它对风险资本市场的需求,也决定了风险资本在培育高新技术产业上独特的功能。在现代经济中,传统的银行在资源配置上存在着一个“逆向选择(Adverse Selection)”的问题,即最需要资金、资金生产率最高的项目往往因为风险较高而得不到贷款,而发展成熟、收入趋于稳定的企业因风险较小而成为银行追求的对象。风险资本的经营则与银行完全不同,为了抵消风险投资的高风险和长期资金占用对投资者的影响,风险资本必须表现出比其他投资工具(如政府债券或股票等)更高的回报率。只有最具成长性的项目才可能吸引风险投资。风险资本的特性决定了其将大部分资源分配于科技含量高、成长性强的企业。

适应高新技术企业发育成长的特点, 风险资本市场为处于不同发展阶段的企业提供相应的资金来源。一般说来, 私人风险投资从企业的研究开发阶段即进入企业, 风险资本是在创业期或创业期之后进入企业, 而发展到加速成长期以后的企业则可进入风险资本二级市场。

二、私人风险投资市场的运作机制

私人风险投资市场是一个没有中介的私人股份融资市场。 它是私人投资者 (Bussiness Angel) 以股份或类似股份的形式直接向新生高成长性企业投资的市场。 投资者与企业家之间一般不存在亲属关系。 在研究开发和创业阶段, 私人风险投资是高新技术企业重要的资本来源。美国的研究表明, 私人风险投资的总规模远远超过风险资本, 前者在投资的资金数量上是后者的5倍, 在投资的项目数量上是后者的20倍 (Freear、Sohl和Wetzel,1995)。在新生企业的成长发育过程中, 私人风险投资的数量几乎超过了所有其他类型的外部资金的总和。 据推算, 美国私人风险投资者每年大约投资25亿到40亿美元于大约10000个企业中,若以平均6年的投资期计算, 私人风险资本市场上的资金规模应在150亿到240亿美元之间(Fenn和Liang,1995)。

1. 投资者构成。

成为私人风险投资者需要具备两个条件: 其一是要有一定的资本运作和企业管理的经验; 其二是要有相当数量的闲置资金。这两个条件决定了风险投资者的构成。 私人风险投资者队伍基本上是由40~65岁的中年男性组成。 他们接受过良好的教育, 至少是大学本科毕业, 多数人获得管理和工程学位,并且有从事商业经营或管理的经验。 绝大部分私人风险投资者是成功的商人、 高收入的会计师、 律师、 咨询师, 或大企业的高级主管。

私人风险投资者是社会中的富裕阶层, 他们不但有大量的闲置资金, 也有丰富的商业经验。 因此,他们不甘心将手中的钱存入银行, 而是要将自己的资金与智慧结合起来, 寻找更高的投资报酬, 并从所投资企业的成功中获得一种成就感。

私人风险投资者一般都不是单打独斗, 相当部分的私人风险投资是通过由朋友、 同事和亲戚组成的联合体来进行。他们当中有一个被称为 “天使长(Archangel)” 的领头人,由他向朋友、 同事和亲戚推介投资机会, 把各方面的资源集中起来进行风险投资。联合投资不但可以克服资金量过小的障碍,还可以分散投资后的管理负担。

2. 投资机会获取。

私人风险资本市场上投资者与企业家的结合主要通过两种方式: 第一种方式是通过熟人介绍来获取投资机会,有的通过亲戚、 朋友和同事介绍, 也有的通过银行、 律师和股票经纪人介绍。 这种方式十分普遍, 但资源配置效率较低。 第二种方式是通过所谓私人风险投资者网络来获取投资机会。这种方式使投资的供需双方在更大的范围内进行选择配对,效率较高。

在美国、 加拿大和英国等风险资本市场较发达的国家中, 都存在着大量的私人风险投资者网络,其中的大多数是由政府部门或非盈利机构经营的, 也有少数是出于商业目的而设立的。 由于风险投资者偏向于在住所附近投资, 所以投资者网络基本上是地区性的。 传统的私人风险投资者网络是通过定期出版的小册子为投资者提供各种投资机会的情况介绍,或者通过交易洽谈会让企业家直接向私人风险投资者作介绍。

随着计算机网络的发展, 私人风险投资者网络已被搬上计算机。 最早的风险投资者计算机网络是美国人在1984年建成的,取名为风险资本网络, 现该网络已改由MIT大学企业论坛经营并易名为科技风险资本网络。 目前, 全世界有近三分之二的私人风险投资者网络已实现计算机化。 它们通过互联网向风险投资者和企业家提供各种投资机会和投资者的详尽资料。有的计算机网络在相应的专家系统支持下, 还可以提供自动配对服务, 为投资者和企业家提供了极大的方便。

3. 投资决策。

大多数私人风险投资者都具有相当的金融知识和在证券市场投资的经历, 他们有能力对投资项目的潜在价值和风险作出判断。他们一般相信自己的判断能力, 单独作出投资决策, 在决策中较多地依靠本能而非正式的可行性研究。 私人风险资本家作出投资决策的主要依据是企业家提供的商业计划。

在投资决策过程中, 私人风险投资者评估项目的三大要素是管理队伍、 市场潜力和产品或劳务的独创性。在众多被考察的项目中, 一般只有不到10%的项目可以得到最后投资。项目被拒的最普遍原因是项目的管理队伍弱、 企业的扩张潜力小以及产品或劳务的市场限制大。 另外,残缺不全的市场策略和财务预算也是项目被拒的重要原因。

私人风险投资者一般投资于自己熟悉的领域。 他们的决策是自行其是, 不需要他人认可,因而决策过程较快。同时, 私人风险投资所需的文件较少、 程序较简便, 因此, 企业家筹资所耗费的精力较少。

与风险资本家相比, 私人风险投资者在投资决策时对所投资项目的收益预期较低。 美国80年代中期的调查资料显示,私人风险投资者预期的年均收益率为30%左右,而风险资本家预期的年均收益率为40%。 如果考虑到私人风险投资更多是在高风险的研究开发和创业阶段, 这种收益预期上的差异是十分显著。 事实上,Wetzel的研究 (Wetzel, 1983)表明, 除了投资回报外, 私人风险投资者在投资决策时还考虑项目的 “精神收入”。他发现, 如果项目能够在其居住的社区内创造较多的就业机会,使有用的技术如医疗、 节能、 环保等技术商业化, 有大约50%的私人风险投资者愿意接受较低的收益率或较高的风险。

4. 投资规模与阶段。

私人风险投资在投资的阶段和规模上与风险资本有显著的差别。 在投资规模上, 私人风险投资主要集中在资金需求量较小的项目上,大约80%的投资小于50万美元; 在投资的阶段上, 私人风险投资主要集中在企业发育早期, 其中种子和创业阶段的投资项目大约占60%。

1995年, Freear (Freear, 1995) 等人对美国新英格兰地区的284个新生高科技企业作了融资历史的调查。调查发现(表1), 在177项私人风险投资中, 有102项小于25万美元, 43项在25-50万美元之间, 小于50万美元的投资项目占私人风险投资项目总数的82%。与此相反, 在风险资本的173项投资中, 金额大于100万美元的投资占69%, 有87%的项目的投资金额在50万美元以上。

|

表1 新生高新科技企业中私人风险投资与风险资本的投资规模比较 | |||||

|

投资额分组(万美元) |

私人风险投资 |

风险资本 |

总计 | ||

|

项目数 |

占百分比(%) |

项目数 |

占百分比(%) | ||

|

<25 |

102 |

58 |

8 |

5 |

110 |

|

25-50 |

43 |

24 |

14 |

8 |

57 |

|

50-100 |

15 |

8 |

31 |

18 |

57 |

|

>100 |

17 |

10 |

120 |

69 |

137 |

|

合计 |

177 |

100 |

173 |

100 |

350 |

|

注:此表是根据Freear等人对美国新英格兰地区284个高新技术企业的融资历史调查而计算出来。 | |||||

该项调查还发现,私人风险投资主要发生在种子和创业阶段 (表2)。 在177项私人风险投资中, 107项发生在这两个阶段, 占60%。 与此相反, 在173项风险资本投资中, 种子阶段仅有11项,占6%; 创业阶段38项, 占22%。 风险资本的投资主要发生在企业的早期成长期和加速成长期, 两个时期投资发生的次数占总数的60%。

|

表2 新生高新科技企业中私人风险投资与风险资本的投资阶段比较 | |||||

|

企业阶段 |

私人风险投资 |

风险资本 |

总计 | ||

|

项目数 |

占百分比(%) |

项目数 |

占百分比(%) | ||

|

研究开发期(种子期) |

52 |

29 |

11 |

6 |

63 |

|

创业期 |

55 |

31 |

38 |

22 |

93 |

|

早期成长期 |

29 |

16 |

56 |

32 |

85 |

|

加速成长期 |

26 |

15 |

46 |

27 |

72 |

|

成熟期 |

10 |

6 |

19 |

11 |

29 |

|

搭桥 |

5 |

3 |

3 |

2 |

8 |

|

合计 |

177 |

100 |

173 |

100 |

350 |

|

注:此表是根据Freear等人对美国英格兰地区284个高新技术企业的融资历史调查而计算出来。 | |||||

从投资规模与阶段的区别上看,私人风险投资和风险资本在高新技术企业的成长过程中存在着明显的互补关系。 在投资规模上, 私人风险投资在较小金额的投资中占主导地位, 但在较大金额的投资中, 风险资本的投资比例显著提高;在投资的阶段上, 私人风险投资集中在企业的研究开发和创业阶段, 但在创业阶段以后, 私人风险资本的作用越来越小, 风险资本的作用加强。 可以认为, 私人风险投资将高新技术企业培育到一定规模后,引起了风险资本机构的兴趣,风险资本接过接力棒, 继续培育高新技术企业。 从另一个侧面看, 一个繁荣的风险资本产业需要一个健康的私人风险投资市场。

5. 投资管理与收获。

大量的研究表明, 私人风险投资者与风险资本家类似, 都是价值增值型投资者 (Value-added Investors)。 他们在投入资本的同时, 也投入自己的知识和技能, 对其投资进行积极主动的管理。 根据美国的数据, 有85%左右的私人风险投资者与企业家保持密切的工作关系,其中四分之一左右全职或半职地为其所投资的企业工作。

私人风险投资者参与所投资企业的管理, 并不意味着他们喧宾夺主, 取代了企业家的地位与作用。与此相反, 他们在企业管理过程中有明显的侧重点, 并不参与所有管理事务。 根据 Enrlich等人 (1994) 的调查, 私人风险投资者涉足程度最高的六个项目依次为:推介企业给其他投资者、 监视企业的财务状况、 为企业家提供咨询、 监视企业的经营状况、 制定企业的商业策略、 帮助企业进行股份融资。 私人风险投资者涉足程度最低的六个项目依次为:产品和劳务的开发、设备和供应的选择、 专家支持系统的开发与组织、 产品和劳务的市场化、 营销计划的测试与评估、 管理人员的替换。 从这项调查中可以看出, 私人风险资本家的主要工作是集中在企业的投融资管理和企业营运状况的监控上面,而对于企业的具体管理工作涉及较少。 他们和企业家在企业管理上有明确的分工。 这种分工既要保护投资者的利益, 又要使企业具有经营管理上的自主权。

监督控制是私人风险投资者投资管理工作的重要内容, 监控的内容依据其发生的频率依次为: 盈利能力、产品销售、 资本消耗、 应收账款、 成本控制和人事管理。 私人风险投资者监控企业的方法有很多, 依据其发生的频率依次为: 电话询问、 阅读报告、 召开会议、 现场办公。

私人风险投资的收获机制与风险资本基本相同, 它们都是通过在退出时出卖已增值的股份收获其投资。与风险资本相比较, 私人风险投资者的股份更多地是在私人股份市场上出售给别的投资者, 而风险资本家的股份较多是在企业上市后在公共资本市场上出售。 私人风险投资者拥有企业股份的周期平均为5年。

三、风险资本的运作特点

风险资本是以股份投资的方式投资于未上市的具有高成长性的新生企业的资本。 与私人风险投资不同,风险资本是一种有组织、 有中介的资本形式。 风险资本家或风险基金管理者是资本供给者和使用者之间的中介。 在多数情况下, 这些中介是以有限合伙制的方式组成的独立基金。 风险资本独特的运作机制是针对新生高新技术企业高度的信息不对称和信息不完全而形成和发展起来的,其高度组织化、 理性化和程序化的运作过程及其治理结构已成为现代金融工程中一个重要的资本运作模式。

风险资本运作过程中有三个直接参与者: 供给资本的投资者、 使用资本的企业和管理资本的风险资本家。风险资本中资本的供给者主要是效益类长期投资者,其中包括退休基金、 基金会、 保险公司以及富裕的家庭或个人。风险资本的使用者一般是新生高新技术企业, 但在不同的国家有较大的差异。美国风险资本对高新技术产业的投资是风险资本投资总额的90%, 而在欧洲则不足20%(OECD,1996)。

风险资本家或风险基金是投资者与企业间的中介, 其主要职能是寻找并过滤投资机会、 资本运作使之及时到位、募集追加资本、 监测和管理资本的使用并使之增值。 风险基金的基本组织形式是有限合伙制, 其中风险资本家作为一般合伙人 (General Partner) 投资1%到基金中,其他投资者作为有限合伙人(Limited Partner)投资其余的99%。 投资者承担初始投资并承诺在基金的生命期内分阶段增加投资到一定的规模。 有限合伙制一般以10年为一周期,需要时可延期1~2年。 在一个周期结束时, 所有的现金和股份都分配给投资者。 作为一般合伙人, 风险资本家积极投入到所投资企业的管理中, 但有限合伙人通常不被允许充当任何管理角色。

一般说来, 风险投资具有以下重要特征: 1.风险基金与企业共担风险。 风险资本家必须和企业家密切合作,帮助企业制定发展规划, 提供咨询服务, 并直接参与管理, 管理是作为投入的一部分; 2. 风险投资是一种长期的、 流动性较差的投资。 一旦投资发生, 风险资本家和企业家就形成了命运共同体。风险资本要伴随着企业走过相当长一段时期,直至退出。 这段时期一般在3~7年之间; 3. 风险投资极具风险,要求风险资本家具有很高的专业水准,在项目的选择上做到高度的专业化和程序化, 尽可能锁定风险; 4. 在考察项目的财务指标之前, 风险资本家更注重项目的市场前景、 发展策略和管理队伍素质; 5. 风险资本一般不以企业分红为目的, 而是在退出时以资本增值作为回报, 退出的时间一般选择在企业上市或出售时。 风险资本家的报酬分为固定报酬和可变报酬两部分。 固定报酬是按已投资金额的2~3%收取的管理费,可变报酬是投资收获后15~25%的基金利润, 其余部分由投资者获得。

风险资本的运作过程可粗分为筹资过程、 投资过程和收获过程。 筹资过程是风险资本家向机构投资者和富裕的家庭或个人筹集资金的过程。对单个风险基金来说, 在没有任何经营历史的情况下, 这是一个需要耐心和勇气的过程。 但当风险基金有了较好的表现后, 这个过程就会变得相对容易。 就整个风险资本产业来说,筹资过程的难易在很大程度上取决于政府的政策法规和所处的社会经济环境。

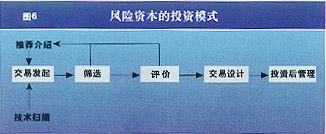

四、风险资本的投资模式

风险资本的投资活动一般分为五个连续的步骤 (图6)。 第一步是交易发起 (Deal Origination), 即风险资本家获知潜在的投资机会;第二步是投资机会筛选 (Screening), 即风险资本家在众多的潜在投资机会中初选出小部分进行进一步分析; 第三步是评价 (Evaluation), 即对选定项目的潜在风险与收益进行评估。如果评价的结果可以接受的, 风险资本家与企业家一道进入第四步——交易设计 (Deal Structure)。 交易设计包括确定投资的数量、 形式和价格等。一旦交易完成,风险资本家要与企业家签订最后合同, 并进入最后一步——投资后管理 (Post-investment Activities)。 最后一步的内容包括设立控制机制以保护投资、为企业提供管理咨询、 募集追加资本、 将企业带入资本市场运作以顺利实现必要的兼并收购和发行上市。

风险资本的投资模式是在高度的信息不对称和信息不完全的环境中形成的。它在理论上涉及多方面的问题, 在实践中有多种变种。 为简便起见, 本节仅从实际应用的角度分析最基本的投资模式。

1. 交易发起。

在交易发起阶段, 风险资本家面对的是一个内容十分宽泛的投资机会选择范围, 通常遇到的问题是潜在投资机会因规模太小而可见度低。在这种情况下, 风险资本家与企业之间的中介扮演了十分重要的角色, 它向风险资本家和需要投资的企业提供信息服务。

风险资本的投资机会获取方式主要有三种: 第一种是企业家主动提出投资申请, 并提供相应的商业计划。大约1/4的投资机会是通过这种方式获取。第二种方式是推介, 即通过其他风险资本家、 银行或投资中介者 (机构) 推荐介绍。 在风险资本家获取的投资机会中, 有大约50%是通过推介获取的。推介方式中, 有一种被称为辛迪加的方式越来越普遍。 在这种方式下, 一位风险资本家作为某个企业的主要投资人, 由他向其他风险资本家推介,让其他风险资本家参与进来,进行联合投资。 辛迪加的优势是能够联合多个风险资本家进行投资, 使个体风险资本家的投资组合更多样化, 降低了投资风险。 同时, 由于投资管理的责任大部分由牵头的风险资本家承担,使其他风险资本家免去了大量繁琐的管理事务。

投资机会获取的第三种方式是由风险资本家主动搜寻潜在的投资机会。 风险资本家经常会主动寻找那些处于创业阶段或急需扩张资金的企业。他们主要通过非正式的业内网络、 参加贸易洽谈会、 展览会、 科技专业学术会等方式掌握及时的科技、 商业动态, 并寻找潜在的投资机会。 当风险资本家要选择自己投资的科技领域或为所投资的企业选择管理人员时,通常采用上述积极主动的搜寻方式。 在这种情况下, 风险资本家部分地充当了企业家的角色。

2. 机会筛选。

一个独立的合伙制基金一般有6~10位专业人员, 他们要从大量的投资机会中选择一部分进行深入研究,其中只有极小部分被认为最有投资价值的项目被选中进入下一步评价。 由于可供筛选的项目太多, 而基金的人力又有限, 基金一般选择与自己熟悉的技术、 产品和市场相关的项目。机会筛选过程中一般要考虑以下四个方面的问题:

(1) 投资规模与投资政策。 投资规模的选择是一个规模效益与风险分散的平衡问题。 如果单项投资的规模过小,整个基金的管理成本就会上升, 出现规模不经济的问题。 但如果规模太大, 单项投资的成败决定整个基金的收益, 则基金的风险太高。 风险资本家要从上述两方面的平衡中确定合适的投资规模。由于他们的风险偏好和基金规模不同, 所确定的合理规模也有差异。 另外, 为了克服上述两方面的矛盾, 越来越多的风险资本家采用辛迪加式的投资政策。 多家风险资本联合对规模较大的项目进行投资。

(2) 技术与市场。 多数风险资本在进行机会筛选时会把技术与市场作为选择标准之一。 从某种意义上说,风险资本投资的不是一个企业, 而是一种技术或市场的未来。 因此, 他们必须对项目所涉及的技术和市场有深入的了解。 由于他们不可能了解所有的技术, 因而在项目筛选时只能考虑自己熟知的领域内的技术。风险资本家一般倾向于新兴技术而非成熟的技术。

(3) 地理位置。 对地理位置的考量主要是从方便管理出发。 投资一旦发生, 风险资本家就要和企业家保持经常性的接触。从时间和费用两方面考虑, 风险资本家希望选择离自己较近的项目, 一般倾向于选择位于主要城市附近的项目。 然而, 随着通讯技术的发展, 地理位置方面的考虑正趋于淡化。

(4) 投资阶段。 风险企业对风险资本的需求发生在企业生命周期的不同阶段。 对不同发育阶段的企业进行投资选择体现了风险资本家不同的风险偏好和对收益与风险的平衡。一般来说, 企业早期投资的风险投资较大, 但收益较高; 反之, 后期投资的风险较小, 但收益也小。 风险资本家必须依据个人的风险偏好在收益与风险中作出平衡。 根据美国风险资本业1988年的统计,种子投资和创业投资占整个风险资本总投资的12.5%,而扩张性投资和后期投资占67.5%。 这表明多数风险资本的投资发生在企业具有一定规模以后, 但这并不说明这两类投资在项目数量上的差异, 因为种子投资和创业投资所需的资本额一般较小。

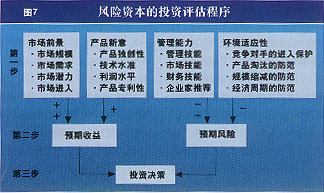

3. 机会评价。

传统的公司财务理论认为, 投资者寻求的回报应与该项投资的非分散性风险 (Non-diversifiable Risk)有关。 根据资产定价模型 (CAPM), 投资所需获取的报酬应与无风险的长期利率成正相关, 同时也随股票市场预期报酬率与长期利率之差同方向变化。因此,标准的投资评价方法是根据现金流现值和分红现值作为基础。 但是, 这种方法显然不适用于风险资本的投资评估。 对一个处于发育早期、 充满不确定性的企业进行未来现金流的预测是不现实的,同时, 这种企业几乎没有现金分红, 投资者的报酬体现在退出时的股份增值中。 由于风险资本投资的是未来的增长机会, 期权理论为风险投资项目的评价提供了一个极好的理论工具。风险投资的多阶段特征使投资者拥有现在投资或稍后投资的选择权利。 当第一次投资发生后, 投资者没有义务作后续投资, 但有权利在获取进一步的信息后进行后续再投资。由于后续投资是一种权利而非义务, 投资者在企业未来的价值增值中拥有一个有价期权。

用期权定价方法评价风险资本的投资已有大量的理论研究和少量的实际应用。 但是, 绝大多数风险资本家是依据对企业商业计划的主观评估来作出投资决策的。主观评估的过程一般包括三个步骤: 因素评价、 收益风险评估和投资决策 (图7)。因素评价中有收益因素和风险因素的评价, 收益因素主要是市场前景和产品新意, 前者是最重要的。 风险因素主要是管理能力和环境适应能力, 其中管理能力是最重要的。通过对各个因素的分析, 风险资本家获得该项投资的预期收益和预期风险, 然后依据自己的风险偏好, 在对比分析各个项目的这两项指标后作出投资决策。

4. 交易设计。

风险资本家作出投资决策后, 必须和企业家一道设计出一个双方都可以接受的投资合同。 从风险资本家的角度看,设计投资合同有三个方面的用途: (1) 合同设定了交易价格, 即风险资本家的风险投资可以换取的股份数量; (2) 合同设定了对风险投资的保护性契约, 它可以限制资本消耗和管理人员工资,也可以规定在什么样的情况下风险资本家可以接管董事会,强制改变企业的管理,通过发行股票、 收购兼并、 股份回购等方法变现投资, 保护性条款还可以限制企业从其他途径筹集资金,避免股份摊薄; (3) 通过一种被称之为赚出 (Eran-out) 的机制设计, 合同可以将企业家所取得的股份与企业目标的实现挂起勾来, 激励企业家努力工作。

合理的交易设计对风险资本家取得既定的目标收益率具有重要意义。 Sahlman (1990) 的研究表明, 风险资本家通过多种机制激励企业家努力工作和提供准确信息。常用的机制包括分阶段投资和可转换财务工具 (“股份棘轮”)。 这些机制使风险资本家与企业家之间能够合理分配权利和义务。 它是风险资本市场治理结构的重要内容, 我们将在以后作具体分析,在此仅作一理论简介。

风险投资, 尤其是企业发育早期的风险投资的一个重要特点是其投资的多阶段性, 即将一项投资分解为几期进行。分阶段投资给予了风险资本家一种期权, 对企业家形成了一种激励。 但是, 它也可能引起投资上的短视, 或者引起过度投资。 在第一期投资发生后, 作为内部人的企业家或风险资本家可能会为了说服外部人 (其他投资者) 进行投资而提供误导信息。 这就产生了一个在多阶段投资决策中如何构造合理的合同这样一个理论问题。 Admati和Pfleiderer (1994) 应用代理理论于连续决策中, 成功地构造出了一个理论模型来探讨风险投资的合同问题。 在一个两阶段投资模型中, 他们假设企业获取外部投资通过两种模式:其一是企业家主导型,即企业家在两个阶段分别独立向外部投资者寻求投资; 其二是风险资本家主导型, 即由风险资本家作出第一阶段的全部投资和第二阶段的部分投资后, 企业家和风险资本家共同寻求第二阶段的其他投资。在第一种情况下, 企业家是唯一的内部人, 只有他具有充分信息。 在第二种情况下, 企业家和风险资本家都是内部人,而其他外部投资者则是信息不对称中信息缺乏的一方。 Admati和Pfleiderer的研究得出了五个方面的结论: 第一, 在企业家主导型筹资中不存在信息均衡的合同, 信息不对称和企业家的误导动机不可能因合同的完善而消失;第二, 如果企业家与投资者之间的信息不对称存在于均衡状态之中, 次优的投资决策可以在第二阶段作出; 第三, 风险资本家主导型筹资中的最优合同是让风险资本家在各个投资阶段保持固定比例的股份,它可以消除风险资本家进行误导的动力; 第四, 在固定股份比例合同存在的情况下, 风险资本家的回报与后续投资阶段的股份定价无关, 因此, 风险资本家没有动力去扭曲股份价格,这为风险资本帮助企业进行后续融资提供了理论上的合理性; 第五, 风险资本家作为内部投资者可以在某种程度上降低代理成本。

相对于对风险投资的阶段性的研究而言, 对风险投资交易合同中应用的财务工具的理论研究还比较少。在风险资本家和企业家的关系中, 企业家是占有信息的一方, 而风险资本家是信息不对称中缺乏信息的一方。 如果不存在合理的合同约束, 风险资本家要承担几乎所有的风险。因此, 风险投资合同的一个关键特征是要将风险部分地从风险资本家转移到企业家身上, 让企业家感知风险并作出回应, 回应的结果是使企业家更加努力工作, 并使风险资本家能够获得正确信息以作出判断和评估。 Gompers (1997) 的研究发现, 应用可转换优先股份可以设计出满足上述要求的合同。 在该种合同下, 企业家的收入少量来自工资, 绝大部分来自企业的股份增值。他的研究证明了这种合同可以为新生企业的创始人提供有效的激励, 并将风险资本家与企业之间潜在的冲突最小化。 目前, 这种合同已在实践中被大量运用。

5. 投资后管理。

交易设计完成并签订合同后, 风险资本家的角色从投资者扩张到合作者,他们通过在董事会中的席位影响企业的决策, 通过在产品市场、原料市场和资本市场上的优势帮助企业发展。 风险资本家之间对企业正常管理活动的参与程度差别较大, 总的说来,大多数风险资本家不倾向于过多涉及企业日常管理。 但在出现财务危机或管理危机时, 风险资本家会进行干涉, 直至更换企业管理队伍。 在投资退出阶段, 风险资本家也会扮演十分积极的角色,他会直接指导企业的收购兼并和股票发行上市。

风险资本家参与企业管理的程度受多种因素的影响, 其中最主要的因素包括企业高级主管的经验与技能、企业所处的发育阶段、 企业所采用技术的创新程度, 以及企业高级主管与风险资本家在企业发展目标上的一致性。 美国的资料表明,风险资本家将大约一半的工作时间用于所投资企业的投资后管理中。平均每人负责9个企业, 每个企业每年平均耗费110个小时。 风险资本家在投资后管理中做得最多的两项工作是帮助企业筹集资金和提高管理能力。前者是风险资本家运用自己在资本市场上的联系和技能为企业的进一步发展筹集资金;后者是通过在市场上寻找和吸收高素质的经理人员、及时更换不称职的企业主管来实现的。 由于多数风险资本家都认为管理是决定投资成败的关键因素, 因而提高企业的管理能力成为他们在投资后管理中最重要的工作。 在美国的一项对风险资本家的调查中发现,平均每个风险资本家在其职业生涯中解雇过3个企业高级主管。

五、风险资本的投资收获与小盘股市场

风险资本业的一个重要特点是其资本和投资活动的周期流动性。 风险资本家以资金和管理作为其投入,在收获季节以出让股份获得15~25%的资本增值, 然后再将获得的收入投入到新的项目中。 风险资本的顺利流动是保持其活力的基本前提, 而顺利流动的决定因素是退出渠道。企业股票发行上市是风险资本最理想的退出渠道。 美国的经验表明, 风险资本的发展与证券市场有密不可分的关系。 一个发达活跃的证券市场能极大地刺激风险资本业的发展。证券市场的筹资功能越大、筹资机制越灵活, 风险资本家的投资回报越高, 流入风险资本业的资金越多。

像农民一样, 风险资本家辛勤播种、 耕耘, 培育高新技术企业, 是希望在收获季节有一个好收成。风险资本行业对投资回报的一般预期是: 投资于种子或创业阶段的高科技企业的风险资本的年均投资回报率应达到50%以上, 企业成长阶段投资的年均回报率应达到30~40%,而后期投资的回报率应达到25~30%。 如此高的投资回报预期, 只有素质相当好的企业通过理想的渠道退出才可能实现。

风险资本的退出渠道有多种, 其中最理想的退出渠道是企业股票发行上市。 根据美国对442项风险投资的调查(Bygrave和Timmons,1992), 30%的风险投资是通过企业股票发行上市退出, 23%通过兼并收购,6%通过企业股份回购, 9%通过股份转卖, 6%是亏损清偿, 26%是因亏损而注销股份。 在上述不同方式的退出中,风险投资的回报差别很大, 其中, 通过企业股票发行退出的风险投资的回报达到1.95倍,兼并收购的投资回报达到0.4倍, 企业回购股份的回报达到0.37倍, 股份转卖的回报达到0.41倍,而亏损清偿的损失是-0.34倍, 因亏损而注销股份的损失是-0.37倍。 因此, 股票发行上市被称为风险资本的黄金收获方式。 在风险资本投资的上市企业中出现了许多超级明星,例如, 苹果计算机的投资回报达到235倍、 Lotus达到63倍、 Compaq达到38倍。

在绝大多数风险资本家看来, 退出策略是风险资本运作中最重要的部分。 从投资到收获,风险资本陪伴着企业走过最具风险的5年左右时间后,风险资本家要全力以赴将培育出来的企业推向市场, 这不仅是因为企业上市为其带来巨额回报, 也是因为企业上市是风险资本家成功的标志, 为风险资本拓展其融资渠道奠定良好基础。实证研究的结果表明: 风险基金培育的上市企业越多, 流入该风险基金的资金越多, 风险基金的融资成本越小。

风险资本所培育的企业在上市之初一般具有经营历史短、 资产规模小的特点,加之它们是在一些新的领域内发展,因而失败的风险较大。 同时, 风险资本家为了尽快建立自己的市场信誉, 具有过早地把企业推向市场的倾向, 这也使得证券市场所需承受的风险大增。 基于上述原因, 世界各主要国家和地区在近年都相继设立了专门为新兴企业上市筹资服务的小盘股市场,或称二板市场。 这些市场一般是主板市场之外的专业市场,其主要特点是在上市条件方面对企业经营历史和经营规模的要求较低, 注重企业的经营活跃性和发展潜力, 因而也可以称之为新兴企业的成长板市场。它是在企业经过风险资本的培育后进入公共资本市场的第一步。 风险资本家在此收获其投资, 企业经过成长板市场的培育后, 再进入成熟的主板市场。 当今世界上很多高科技大公司,都经历了这样一条发展道路。

在世界各国的高新技术企业市场中, 首推美国的纳斯达克市场 (Nasdaq)最为成功。 它培育了像微软 (Microsoft)、 因特尔 (Intel)、 戴尔(Dell)、 Sun、 Genetech等一大批高科技企业。 在美国所有高科技上市公司中, 96%的因特网公司、 92%的计算机软件公司、82%的计算机制造公司和81%的电子通讯和生物技术公司在纳斯达克上市。在纽约证券交易所的大公司中, 也有相当部分是经过纳斯达克市场培育出来的。

随着高新技术产业的不断发展, 纳斯达克市场作为高新技术企业的成长摇篮,在国际证券市场上的地位日益显著。近5年在那斯达克上市的公司中, 科技类公司占37%、 电子通讯类公司占14%、 医疗类公司占13%、生物制药类公司占12%, 而金融业和机械制造业分别仅占10%和3%。在1990~1997年的8年时间内, 纳斯达克市场为美国高科技产业筹集了近750亿美元, 这个数字是美国私人风险资本业总资本的2倍多。 纳斯达克市场之所以成为世界上最成功的高科技市场,除了美国高科技产业的迅速发展外, 它在上市标准、 上市费用、 交易制度、 市场服务等方面适应高新技术企业的特点, 为其营造良好的市场条件, 是其成功的重要原因。纳斯达克培育了大批高新技术企业,这些企业反过来又促进了纳斯达克市场的繁荣和发展。在1975~1995年的20年间, 纳斯达克从一个交易量为纽约证券交易所的30%、交易额为后者17%的小市场奋起直追,成为交易额接近纽约证交所且交易量超过后者的主要市场。在纳斯达克上市的高新技术企业的良好表现为投资者带来了丰厚的利润, 形成了一个十分有益的高科技投资文化。

欧洲普遍存在着一种观点: 由于没有一个像美国纳斯达克那样的股票市场, 欧洲高成长性的小型企业很难通过股票发行上市获得发展所需的资金,只能通过借债, 其结果是不健康的高负债率严重制约了高成长性小型企业的发展。 欧洲议会和经济委员会非常支持上述观点。 欧洲委员会在1995年的宣言中表示: 传统的欧洲股票市场偏重于为大公司服务而忽略了小公司。由于缺乏为小企业服务的股票市场, 越来越多的欧洲公司到美国股票市场, 尤其是纳斯达克市场上市, 这种状况不利于金融服务业的发展。 更为严重的是,上市困难使风险资本不易退出,影响了风险资本行业的发展, 阻碍了新生企业的发育和成长。鉴于新生中小企业在经济发展和社会就业中的重要地位, 欧洲委员会鼓励采取一切必要措施建立和完善为中小企业服务的欧洲股票市场。在欧洲委员会的直接或间接支持下,从1995年开始, 欧洲相继成立了多个服务于新生高成长性企业的股票市场, 其中较具规模的有Nouveau Marche和Euro-NM市场、 AIM市场和Easdaq市场,它们在促进欧洲高新技术产业发展、 为风险资本提供退出渠道上起到了十分积极的作用。

亚洲各国和地区也设立了多个服务于新兴高成长性企业的小盘股市场。 除了较早设立的日本Jasdaq市场外,还有台湾的场外证券市场 (ROSE)、 新加坡证券交易及自动报价系统市场 (SESDAQ)、 马来西亚证券交易及自动报价场外证券市场 (MESDAQ)、 吉隆坡证券交易所二板市场 (KLSE)等。 我国的香港特别行政区已决定设立创业板市场。

各国建立小盘股市场的初衷都是扶持新生中小企业, 改善高新技术企业的融资环境。 但是, 风险资本市场是一个市场体系,它的繁荣及有效性是该体系内各组成部分相互协调长期发展的结果。

美国纳斯达克市场的成功,不仅是因为本身的机制适应高新技术企业的需求,更重要的是美国经济中存在着大量创新型的高成长性企业,而这些企业是美国政府、科技企业家、私人风险投资者和风险资本家等相互配合长期培育的。因此,作为风险资本市场体系组成部分的小盘股市场要获得成功,除了自身的机制外,关键还取决于风险资本市场中高新技术企业私人风险投资市场和风险资本的发育状况。世界各国(地区)的小盘股市场有很多成功的经验,但也有不少失败的教训。

五、 风险资本市场运作的实例分析

在几乎所有新兴科技产业的发展过程中, 都可以看到风险资本的踪影。 美国风险资本市场培育了众多世界著名的高科技公司,它们已成长为当今美国经济的支柱。 下面以美国基因工程技术公司(Genetech)的发展历程来说明风险资本市场的运作(见表3)。

|

表3 基因工程技术公司上市前融资历史与股份分布 | |||||||

|

参与者 |

时间 |

投资额(万美元) |

持股数(万股) |

投资发生时的总股数(万股) |

投资发生时的持股比例 |

投资发生时的公司价值 |

投资发生时的每股价格 |

|

发起人 |

1/76 |

2.6 |

240 |

240 |

100% |

2.6 |

0.01 |

|

风险资本1 |

4/76 |

10 |

80 |

320 |

25% |

40 |

0.125 |

|

风险资本2 |

1/77 |

85 |

108 |

428 |

25% |

337 |

0.78 |

|

风险资本3 |

5/78 |

95 |

40 |

468 |

8.6% |

1111.5 |

2.38 |

|

资料来源:该公司招股说明书和年报。 | |||||||

基因工程技术公司创建于1976年, 它是世界上第一家利用DNA重组技术制造人体激素的生物制药公司。在其创办期和发展初期, 风险资本的介入起到了关键性的作用。 经过风险资本四年的培育后, 该公司又进入纳斯达克股票市场, 并在八年后转移到纽约证券交易所,成为世界生物制药业有较大影响的企业。

基因工程技术公司最初的两位创始人是风险资本家罗伯特·斯万森 (Robert Swanson) 和生化学家赫伯·玻伊尔 (Herb Boyer)。 1975年, 27岁的罗伯特·斯万森不满足于科莱勒·帕金斯 (Kleiner Perkins) 公司 (一家风险投资公司) 合伙人的职位, 准备开创自己的事业。 他大范围地浏览科技文献, 最后把注意力集中在生物工程领域。 70年代初, 加州大学的生化学家赫伯·玻伊尔教授和其他一些基因工程学家在DNA重组技术这一新领域取得了重大突破。当时学术界普遍认为,10年之内,科学家们可以合成激素, 20年后, 该技术能转化为商品。 斯万森认为这个过程可以缩短, 他多次致电玻伊尔要求面谈, 玻伊尔最终同意安排一个10分钟的会谈。 斯万森力陈该研究的商业可行性,他的热诚打动了玻伊尔, 10分钟的会谈延长到3小时, 两人最后决定成立基因工程技术公司, 以实现DNA重组技术的商业化。

1976年初, 斯万森从科莱勒· 帕金斯公司辞职, 筹建基因工程技术公司。 作为一位风险投资者,他知道公司能否得到风险资本的支持取决于公司能否拿出一份具有说服力的中长期发展计划。 斯万森与玻伊尔达成共识, 认为公司应当充分利用加州大学的研究力量, 用最快的速度将玻伊尔的研究成果由试验阶段转入生产阶段,将产品投向市场, 救治患者, 创造利润。 两人在这一共识的基础上完成了一份鼓舞人心的商业计划。

公司最初的启动资金是斯万森的私人积蓄2.6万美元, 这只能支付一些日常开支, 要启动研究开发工作, 还需要大笔的资金投入。 从风险投资公司辞职两个月之后, 斯万森又一次走进科莱勒·帕金斯公司的办公楼,不过这一次不是作为雇员, 而是作为项目合作者。谈判中, 斯万森唯一的砝码是公文包里的商业计划。 他一再强调以下几点: 第一, 玻伊尔博士是DNA重组领域的奠基人,他有关生长激素的研究成果已经申请专利; 第二, 充足的资金投入、 对高级技术人员的有效激励以及高效的管理机制可以保证公司在短期内将生长激素的成熟产品投入市场,产生利润; 第三, 公司研究开发期使用风险资本, 发展到一定阶段后, 将通过股票的公开发行进行融资。 斯万森要求科莱勒·帕金斯公司提供10万美元作为公司研究开发启动经费,作为回报, 科莱勒·帕金斯公司将持有基因工程技术公司25%的股份。 换言之, 斯万森对只有一纸计划的基因工程技术公司的估价是40万美元。

科莱勒·帕金斯公司成立了一个项目小组来考察基因工程技术公司商业计划的可行性。 小组成员仔细分析了基因工程技术公司的商业计划,走访了资深生化学专家, 并调查了产品的生产需求状况。 两周之后, 他们的结论是: 基因工程技术公司的提案基本可行, 所提要求合理, 可以接受。

利用有限的12.6万美元的资本, 基因工程技术公司于1976年4月7日正式成立。 副总裁玻伊尔负责研究开发,首席执行官斯万森致力于寻求第二笔风险资本的注入。 9个月以后, 另外一家风险资本公司向该公司投资85万美元, 持股25%。 与上一次注资相比, 公司每股价格从12.5美分上涨到78美分。公司估价上涨至337万美元, 而这时, 该公司的产品还在实验室之中, 没有人能预期什么时候会成功。

7个月以后, 即1977年8月, 幸运之神降临了。 基因工程技术公司宣布利用微生物成功地合成了一种脑激素——生长激素抑制素 (Somatostatin)。 斯万森成功地把人们普遍预测要10年时间才能完成的过程浓缩为16个月。 这一重大突破使学术界和企业界对基因工程技术公司刮目相看,再也没有人说他们想得太远, 走得太快; 相反, 从1973~1974年熊市打击中渐渐恢复过来的风险资本公司频繁与斯万森接触, 要求注资。 经过多次谈判和严格筛选, 1978年5月, 基因工程技术公司第三次接受风险资本投资, 这次投资额为95万美元, 但是这家风险资本公司只得到了8.6%的股份, 每股价格高于2美元。 公司估价在短短两年时间中从40万美元上升至1100万美元。这就是风险资本造就的奇迹。

在风险资本的强力支持下, 基因工程技术公司的研究开发工作喜报频传。 1978年下半年,胰岛素克隆成功; 1979年, 生长激素克隆成功, 多项研究成果正由研究开发阶段转向审批阶段并准备投入生产。 与此同时, 公司在资本市场的运作也取得了重大突破, 1979年9月公司进行改组, 1980年10月14日公司股票公开发行, 并在纳斯达克上市。此时,公司的总收入只有900万美元,税前利润仅为30万美元,总资产为500万美元。

虽然公司只有4年的历史, 主要产品尚在酝酿期, 公司业绩并不突出, 但是公众普遍看好该公司的发展前景。因此, 股票在上市后的第一个小时, 股价就从35美元上涨到88美元,当日收市价为71.25美元, 这样的上升速度在美国证券业历史上都是少见的。

在发行上市中, 基因工程技术公司以12%的股份筹集了3600万美元, 将其投入到新药品的生产开发中,使公司的业绩不断增长。 到1988年, 公司的总收入已达到3.4亿美元, 总资产和净资产分别达到6.7亿和4.0亿美元。 在这种情况下, 基因工程技术公司决定进入规模和影响更大的纽约证券交易所,结束了它在风险资本市场的整个运作过程。

|

参考文献 |

|

1.王益:《风险资本市场与高新技术企业的发展》。《管理现代化》1998年第6期。 2.胡继之、许小松:《资本市场与高科技产业的培育:从国际对比中看我国的对策》,深圳证券交易所综合研究所研究报告,研字第0004号,1998。 3.香港联交所:《建议设立新兴公司新市场之咨询文件》,1998年5月。 4.Admati, A.R. and P. Pfleiderer. “Robust Financial Contracting and the Role of Venture Capitalist.” Journal of Finance, XLIX, 1994. P371-402. 5.Angel, J.J.. “How Best to Supply Liquidity to A Small-Capitalization Securities Market.” July, 1996. Georgetown University Working Paper. 6.Asl-Demirg-Kunt and Vojislav Maksimovic. “Stock Market Development and Firm Financing Choice.” 1995. World Bank Working Paper. 7.Berger, A. N. and Udell, G. F.. “The Economics of Small Business Finance: The Role of Private Equity and Debt Markets in the Financial Growth Cycle.” Journal of Banking and Finance, Volume 22, 1998. 8.Berlin, M.. “That Thing Venture Capitalists Do.” 1998. Working Paper, Federal Reserve Bank of Philadelphia. 9.Birch, D.. “Sources of Job Growth and Some Implications.” In J. Kasarda, ed, Jobs, Earnings, and Employment Growth Policies in the United States (Norwell, MA, 1990), P71-76. 10.Bygrave, W. And Jeffry Timmons, Venture Capital at the Crossroads (Boston, 1992). 11.Edey, M. and Ketil Hviding.” An Assessment of Financial Reform in OECD Countries.” OECD/GD(95)60. 12.Ehrlich, S.B., A.F. De Noble, T. Moore and R.R. Weaver. “After the Cash Arrives: A Comprehensive Study of Venture Capital and Private Investor Involvement in Entreprenurial firms.” Journal of Business Venturing, 9,P67-82. 13.European Commission. “Risk Capital: A Key to Job Creation in the European Union.” Communication of the European Commission. April, 1998. 14.Fenn, G.W. and Nellie Liang. “The Economics of the Private Equity Market.” Dec. 1995. Working Paper, Board of Governors of the Federal Reserve System. 15.Florida, R.L. and M. Kenney. “Venture Capital and High Technology Enterprenurship.” Journal of Business Venturing, 3, P2-21. 16.Freear, J., J.E.Sohl and W.E.Wetzel, Jr., “The Private Investor Market for Venture Capital.” The Financier, 1994,1,P7-19. 17.Freear, J., J.E. Sohl and Wetzel. W.E.. “Angels: Personal Investors in the Venture Capital Market.” Entreprenurship & Regional Development, 7(1995),P85-94. 18.Gompers, P.A.. “Ownership and Control in Entrepreneurial Firms: An Examination of Convertible Securities in Venture Capital Investments.” Working Paper, Harvard University and National Bureau of Economic Research, September 1997. 19.Gompers, P. A.. “The Rise and Fall of Venture Capital.” Volume 23, No. 2, Winter 1994, Business and Economic History. 20.Henderson, Y. K.. “The Emergence of the Venture Capital Industry.” July/August 1989. New England Economic Review. 21.Lerner, J.. “Venture Capital Private Equity: A Course Overview.” Nov., 1997. Working Paper, Harvard University. 22.Lerner, J. “The Government as Venture Capitalist: The Long-run Impact of The SBIR Program.” Working Paper, Harvard University.1998. 23.OECD. “Government Venture Capital for Technology-based Firms.” OECD/GD(97)201. 24.OECD. “Science, Technology and Industrial Outlook 1996.” OECD News Issues-Paris, 16 October 1996. 25.OECD. “Technology Incubators: Nurturing Small Firms.” OECD/GD(97)202. 26.OECD. “The Knowledge-based Economy.” OECD/GD(96)102. 27.OECD. “Venture Capital and Innovation.” OECD/GD(96)168. 28.Rasch, Sebastian. “Special Stock Market Segments for Small Company Shares in Europe-What Went Wrong?” ZEW-Discussion Paper No. 94-13, Centre for European Economic Research,1994. 29.Roberts, E.B.. “Initial Capital for the New Technological Enterprise.” IEE Transactions on Engineering Management, 37, P81-94. 30.Sahlman, W. A.. “The Structure and Governance of Venture-Capital Organizations.” Journal of Financial Economics 27(1990) P473-521. 31.Scherer, F.. “Changing Perspectives on the Firm Size Problem.” In Z. Acs and D. Audretsch, eds. Innovation and Technological Change: An International Comparison (Ann Arbor, 1991). P24-28. 32.Wetzel, W.E. Jr,. “Angels and Informal Risk Capital.” Sloan Management Review, 1983, 24:P23-34. 33.Wright, M. and Ken Robble. “Venture Capital and Private Equity: A Review and Synthesis.” Journal of Business Finance & Accounting, 25(5) &(6), June/July 1998,0306-686X. |